определенный период времени, на который разрабатывается, утверждается и в течение которого действует государственный бюджет страны, а также утверждается итоговый отчет об исполнении бюджета и который может не совпадать с астрономическим, календарным годом

Определение финансового года, понятие финансового года, формирование и структура финансового года, финансовый и календарный год, финансовый год совпадает с календарным, смещенный финансовый год, финансовый год зависимый от календарного, укороченный финансовый год и его спецификации и возможности, открытие нового финансового года, итоги финансового года, отчетный, текущий и очередной финансовые года, финансовый год по странам мира (в России, Украине, Европе, Азии, Африки, Америки, Океании и Ближнего Востока)

Развернуть содержание

Финансовый год - это, определение

Финансовый год - это законодательно установленный годовой срок, за который в соответствии с нормами налогового права составляется финансовая отчетность о результатах финансово-экономической деятельности субъектов хозяйствования различных организационно-правовых форм, начало и конец которого, как правило, совпадают с датами начала и окончания бюджетного года, который может не совпадать с астрономическим, календарным годом, например в Российской Федерации финансовый год соответствует календарному году.

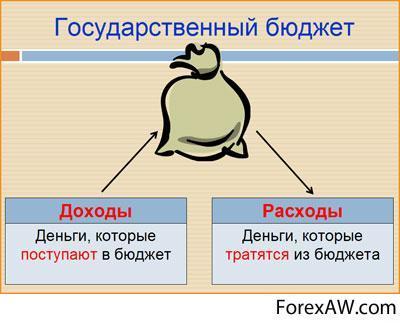

Финансовый год - это период, на который разрабатывается и в течение которого действует государственный бюджет и который может не совпадать с астрономическим, календарным годом.

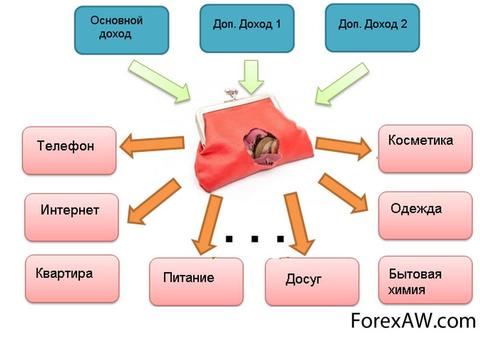

Финансовый год - это традиционный период, на который устанавливается бюджет — схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д.).

Финансовый год - это законодательно установленный годовой срок, за который в соответствии с нормами налогового права составляется финансовая отчетность о результатах деятельности субъектов хозяйствования различных организационно-правовых форм.

Финансовый год - это период времени, на который разрабатывается и утверждается государственный бюджет страны, а также утверждается итоговый отчет об исполнении бюджета.

Финансовый год - это интервал времени между моментами подведения итогов финансово-экономической деятельности предприятий, организаций, уплаты налогов и обязательных платежей.

Финансовый год - это период, в течение которого действуют и исполняются утвержденные финансовые планы, составленные в форме бюджетов, смет, балансов доходов и расходов.

Финансовый год - это законодательно установленный годовой срок, за который в соответствии с нормами налогового права составляется финансовая отчетность о результатах деятельности субъектов хозяйствования различных организационно-правовых форм, начало и конец которого, как правило, совпадают с датами начала и окончания бюджетного года, в Российской Федерации финансовый год соответствует календарному году.

Финансовый год - это то же, что и бюджетный год - период, на который разрабатывается и в течение которого действует государственный бюджет, который может не совпадать с астрономическим, календарным годом.

Финансовый год - это любой год, связанный с финансированием, например период бухгалтерской отчетности компании или год действия бюджета.

Финансовый год - это стандартный период учета (обычно продолжительностью 12 месяцев, но не обязательно совпадающий с календарным годом, а также с бюджетным годом), за который производится подсчет прибылей и убытков, а также на конец (начало) которого составляется бухгалтерский баланс.

Финансовый год - это 12-месячный период, за который предприятие обязано предъявлять финансовый отчет. Финансовый год именуется также 12-месячный период, в течение которого действует государственный бюджет.

Финансовый год - это определенный период, связанный с уплатой налога на корпорации, т.е. год, начинающийся 1 апреля 1 апреля 1994 г., является финансовым 1994 годом.

Финансовый год - это период, за который на предприятии составляются финансовые прогнозы или за который подводят финансовые итоги.

Финансовый год - это официально установленный правительством учетный период по исполнению государственного бюджета.

Финансовый год - это период учета, в течение которого производится подсчет прибылей и убытков, не обязательно равный календарному году.

Финансовый год - это любой учетный период из 12 последовательных календарных месяцев (или из 52 недель, или из 365 дней), используемый предприятием для формирования финансовой отчетности.

Понятие финансового года

Обычно финансовый год составляет период из двенадцати месяцев, в течение которых компания регулярно создает баланс и проверяет материальные запасы. Финансовый год может совпадать с календарным годом, но это не обязательно. При некоторых обстоятельствах финансовый год может быть короче двенадцати месяцев (укороченный финансовый год). В некоторых странах финансовый год может отличаться от календарного.

Структура финансового года

Финансовый год разделяется на периоды проводки. Каждый период проводки определяется по начальной и конечной дате. Перед проводкой документов задаются периоды проводки, которые, в свою очередь, определяют финансовый год.

В дополнение к периодам проводки можно указать специальные периоды для закрытия года.

В бухгалтерии финансовый год может иметь до двенадцати периодов проводки и до четырех особых периодов. В специальных регистрах можно задавать до 366 периодов проводки.

Формирование финансового года

Для присвоения бизнес-операций различным периодам времени необходимо задать финансовый год с периодами проводки. Определение финансового года - обязательная процедура.

Можно задать собственный финансовый год как вариант финансового года и присвоить его своей балансовой единице. Один вариант финансового года может использоваться несколькими балансовыми единицами.

Для определения вариантов финансового года имеются следующие возможности:

Финансовый год отличается от календарного года (смещенный финансовый год). Периоды проводки также могут отличаться от календарных месяцев.

Финансовый и календарный год

Для определения собственных вариантов финансового года относительно календарного года имеются следующие возможности:

Финансовый год совпадает с календарным годом;

Финансовый год отличается от календарного года (смещенный финансовый год). Периоды проводки также могут отличаться от календарных месяцев;

Финансовый год пользователя зависит от календарного года. То есть финансовый год применим только к определенному календарному году.

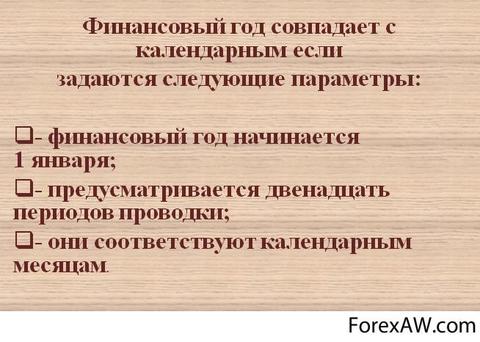

Финансовый год совпадает с календарным

При этом должны задаваться следующие параметры:

Предусматривается двенадцать периодов проводки;

Они соответствуют календарным месяцам. Определения отдельных периодов проводки не требуется. Система автоматически использует календарные месяцы.

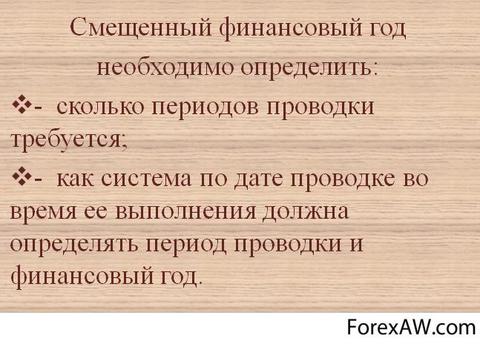

Смещенный финансовый год

При несовпадении финансового года с календарным необходимо определить:

Сколько периодов проводки требуется;

Как система по дате проводке во время ее выполнения должна определять период проводки и финансовый год.

Периоды проводки смещенного финансового года

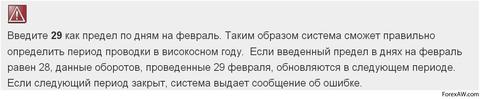

Чтобы системе могла определить период проводки, задайте пределы в месяцах и днях для завершения каждого периода.

Если финансовый год пользователя не совпадает с календарным годом, нужно задать смещение года для каждого периода проводки. Для этого используются записи -1, 0 и +1.

Совпадающие с календарными месяцами

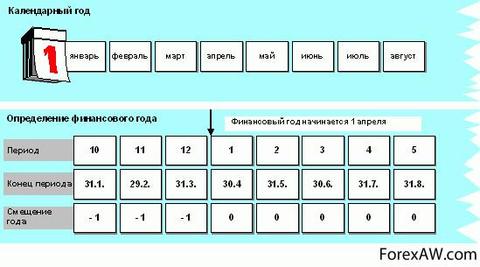

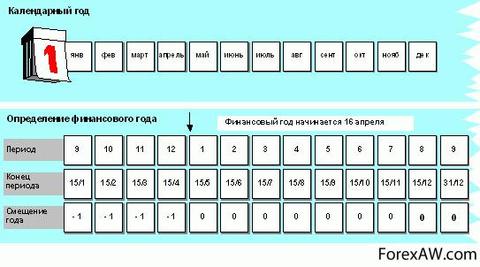

На рисунке ниже приведен пример, когда финансовый год начинается 1 апреля и заканчивается 31 марта. Границы периода соответствуют началу и концу календарного месяца.

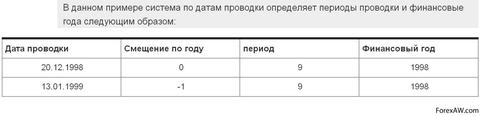

Так как финансовый год не совпадает с календарным, необходимо задать процедуру определения финансового года, указав смещение. Дату проводки 03.02.1999 система интерпретирует как период проводки 11 финансового года 1998.

Не совпадающие с календарными месяцами

При использовании смещенного финансового года периоды проводки пользователя не совпадают с месяцами календаря, поэтому нужно задать конец периода, чтобы определить разницу.

Финансовый год начинается 16 апреля и заканчивается 15 апреля. Начало и конец периодов проводки не совпадают с началом и концом календарных месяцев, как показано на рисунке.

Промежуток с 16.12 по 15.01 разбивается на два периода проводки, так как для годового смещения требуются различные параметры. То есть период проводки 9 задается в виде двух периодов проводки (со смещениями года 0 и -1).

Финансовый год зависимый от календарного

Можно задать вариант финансового года, зависимый от календарного года. Такой вариант финансового года применим только к определенному календарному году. Для этого выберите зависимость от года при определении собственного варианта финансового года. Затем нужно указать конец периода (месяц и день) для каждого календарного года. В этом случае параметры смещения года будут относиться именно к тому календарному году, для которого определены периоды проводки. После определения дат завершения периодов год выводится на экран.

Этот период используется при несовпадении бюджетного года с календарным. Финансовый год равен 12 месяцев, причем его начало и окончание фиксируются в финансовом и бюджетном законодательствах (в некоторых странах он начинается с 1 июля или с 1 октября). На установление сроков действия финансового года влияют не только исторически сложившиеся традиции в конкретной стране, но и направленность финансовой политики государства на достижение определенных целей. Финансовый год может считаться базовым годом, если его показатели берутся за основу в процессе финансово-бюджетного планирования.

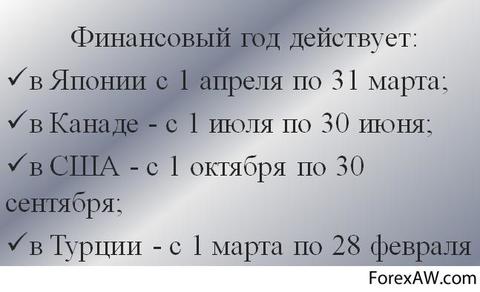

Начало и конец финансового года, как правило, совпадают с датами начала и окончания бюджетного года. Обычно финансовый год совпадает с календарным. В России финансовый год начинается 1 января и завершается 31 декабря. В некоторых странах финансовый год может отличаться от календарного. Например, в США финансовый год — с 1 октября по 30 сентября. В Японии с 1 апреля по 31 марта.

Укороченный финансовый год

Укороченный финансовый год - это финансовый год, который содержит менее двенадцати месяцев.

Укороченный финансовый год необходим в следующих случаях:

Учреждение компании;

Переход от календарного года к смещенному финансовому году и наоборот.

Спецификации укороченного финансового года

При определении укороченного финансовый год нужно задать следующие спецификации:

Укороченный финансовый год должен всегда зависеть от календарного года, так как он применим только к определенному году, и за ним должен следовать полный финансовый год;

В одном и том же варианте финансового года задается укороченный финансовый год, а также предшествующий или последующий полный финансовый год.

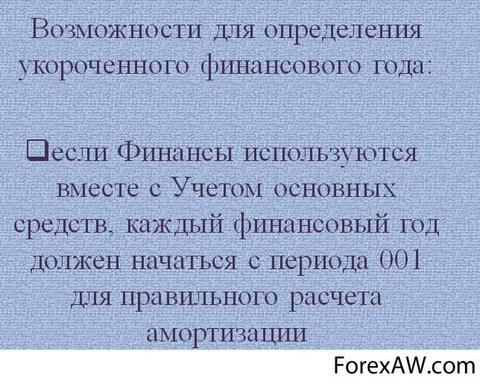

Возможности укороченного финансового года

Возможности для определения укороченного финансового года зависят от того, используются ли Финансы вместе с Учетом основных средств или без него:

Если Финансы используются без Учета основных средств, каждый финансовый год может начинаться с любого периода;

Если Финансы используются вместес Учетом основных средств, каждый финансовый год должен начаться с периода 001 для правильного расчета амортизации.

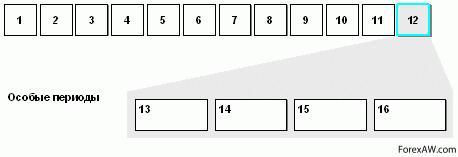

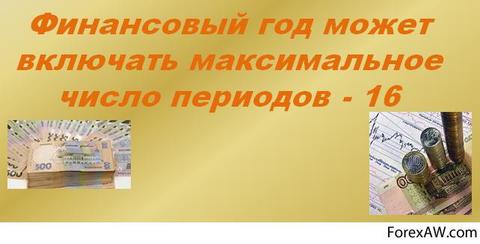

Специальные периоды проводки, разделяющие последний регулярный период проводки на операции по закрытию. Независимо от определения финансового года можно также использовать особые периоды. Особые периоды разделяют период закрытия года. Таким образом последний период проводки подразделяется на несколько периодов закрытия. Это позволяет создавать несколько дополнений к балансу. Обычно финансовый год состоит из 12 периодов проводки. В Главной книге можно задать до четырех особых периодов.

Если 12 периодов проводки не требуется, можно использовать периоды проводки, которые не являются особыми. В случае использования дополнительных периодов закрытия при определении варианта финансового года укажите их число в поле Число особых периодов. Максимальное число периодов - 16.

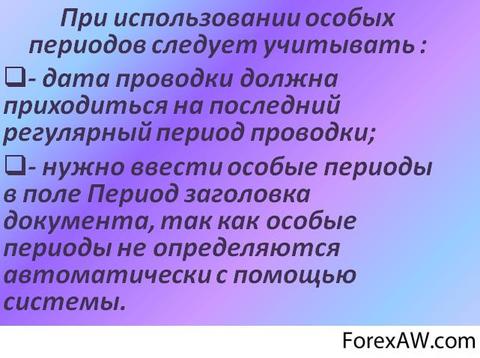

При использовании особых периодов следует учитывать следующее:

Дата проводки должна приходиться на последний регулярный период проводки;

Нужно ввести особые периоды в поле Период заголовка документа, так как особые периоды не определяются автоматически с помощью системы.

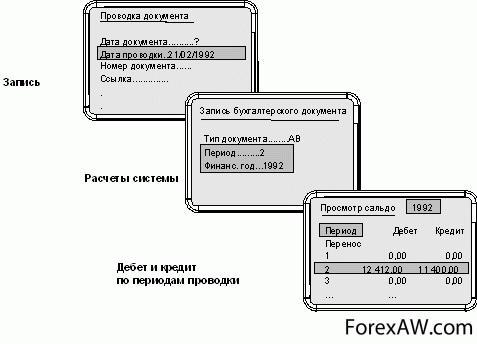

Определение периодов проводки при выполнении проводки. При записи документа указывается дата проводки. Система использует введенную дату проводки для автоматического определения периода проводки. Период проводки включает в себя указание месяца и финансового года.

Эти данные отображаются в обзоре документа. Определенный период проводки подставляется в документ, и данные оборотов за этот период обновляются.

Для просмотра сальдо счета можно вывести на экран данные оборотов по периодам проводки. Эта процедура показана на рисунке.

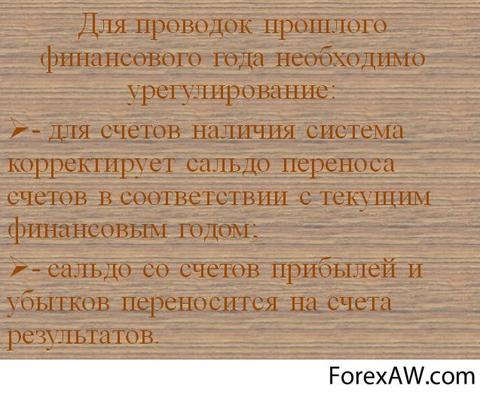

Проводки прошлого финансового года

Для проводок прошлого финансового года система выполняет следующее урегулирование:

Для счетов наличия система корректирует сальдо переноса счетов в соответствии с текущим финансовым годом;

Сальдо со счетов прибылей и убытков переносится на счета результатов.

Открытие нового финансового года

Открытие нового финансового года происходит автоматически при выполнении первой проводки в новом финансовом году или после запуска программы переноса сальдо. Не нужно закрывать старый финансовый год перед выполнением проводок в новом году. Поэтому не требуется создавать баланс открытия или закрытия.

Предпосылки открытия нового финансового года

Предпосылки открытия проводок по новому финансовому году следующие:

При работе с вариантом финансового года, который зависит от года, следует сначала создать вариант для данного финансового года и присвоить его соответствующей балансовой единице;

Если присвоение номера документа также осуществляется по финансовому году, следует предварительно создать диапазоны номеров документов для нового финансового года;

В новом финансовом году нужно открыть соответствующие периоды проводки.

Итоги финансового года

По итогам финансового года в установленном порядке представляется соответствующая финансовая отчетность (годовой баланс, отчет о прибылях и убытках, отчет об использовании прибыли и др.).

![]()

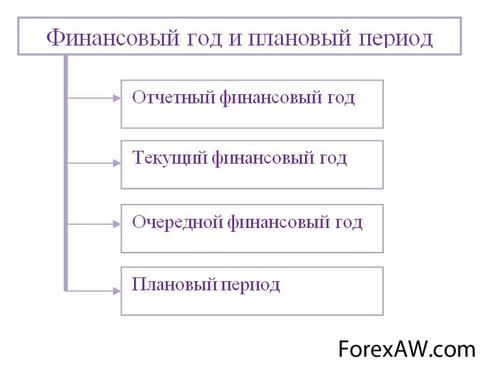

Виды финансового года

Отчетный финансовый год - это год, предшествующий текущему финансовому году.

Текущий финансовый год - это год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год (очередной финансовый год и плановый период).

Очередной финансовый год - это год, следующий за текущим финансовым годом.

Финансовый год и плановый период

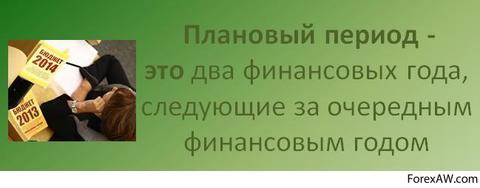

Плановый период - это два финансовых года, следующие за очередным финансовым годом.

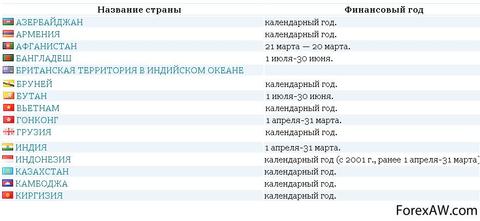

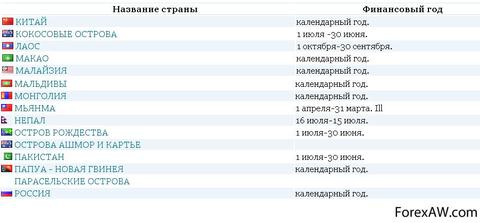

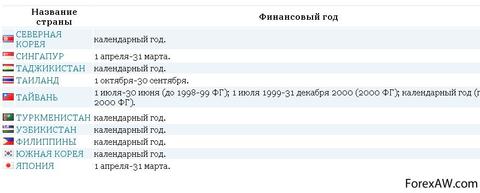

Финансовый год по странам мира

Начало и конец финансовый год как правило, совпадают с датами начала и окончания бюджетного года, т.к. именно последние определяют для юридических и физических лиц сроки составления и представления в государственные органы финансовых отчетов и декларации, расчетов по налогам и другим обязательным платежам в бюджет и внебюджетные фонды с учетом фактических результатов деятельности.

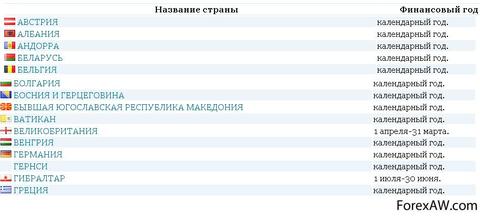

В большинстве стран фининсовый год соответствует календарному году: в некоторых - начало и конец финансового года не совпадают с календарным (например, в Великобритании и Японии Финансовый год действует с 1 апреля по 31 марта; в Канаде - с 1 июля по 30 июня; в США - с I октября по 30 сентября; в Турции - с 1 марта по 28 февраля). Это объясняется как историческими, так и социально-политическими причинами (в частности, режимом работы законодательных палат парламента), особенностями бюджетного процесса в стране.

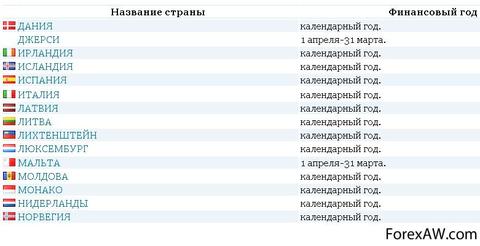

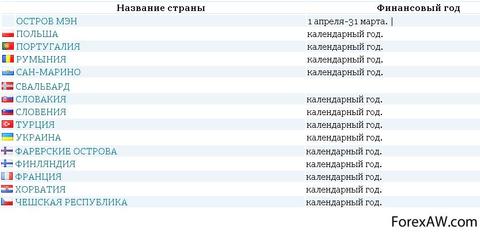

Финансовый год в странах Европы

Финансовый год в Украине

На Украине финансовый год начинается 1 января и заканчивается 31 декабря. Бюджет на каждый год устанавливается специальным законом о государственном бюджете, который разрабатывается Кабинетом Министров Украины и принимается Верховной Радой Украины накануне каждого финансового (бюджетного) года.

Финансовый год для всех бюджетов, составляющих бюджетную систему Украины, составляет один календарный год, начинающийся 1 января каждого года и заканчивается 31 декабря того же года. Непринятие Верховной Радой Украины закона о Государственном бюджете Украины до 1 января соответствующего года не является основанием для установления другого бюджетного периода.

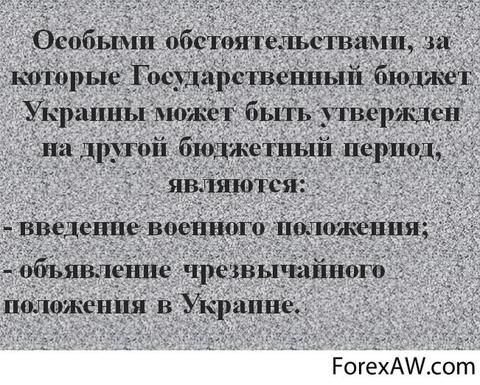

Особыми обстоятельствами, за которые Государственный бюджет Украины может быть утвержден на другой, чем предусмотрено частью первой статьи Ст. 3 БКУ от 08.07.2010 № 2456-VI , бюджетный период, являются:

Введение военного положения;

Объявление чрезвычайного положения в Украине.

Финансовый год в Великобритании

В Великобритании финансовый год отличается от календарного года и длится он с апреля по апрель, а не с января по январь, как происходит в других европейских странах. Финансовый год в Великобритании исчисляется с 1 апреля текущего года по 31 марта года следующего.

Финансовый год во Франции

Финансовый год в Германии

Финансовый год в Швейцарии

Финансовый год в Италии

Финансовый год в Нидерландах

Финансовый год в странах Азии

Финансовый год в России

В России исторически финансовый и календарный год совпадали. Однако после Октябрьской революции 1917 г. в стране в 1918-1919 гг. применялся полугодовой финансовый период в связи с тяжелым экономическим, положением и Гражданской войной. С 1920 г. был введен годовой финансовый период, начало которого в 1922 г. передвинули с 1 июля на 1 октября с учетом специфики хозяйственной жизни страны, где преобладало сельскохозяйственное производство. В период второй пятилетки был восстановлен финансовый год, соответствующий календарному году.

В Российской Федерации совпадает с календарным годом. Принятие бюджета на новый финансовый год и исполнение за предыдущий финансовый год утверждаются соответствующими федеральными законами. Финансовый год соответствует календарному году и длится с 1 января по 31 декабря. Финансовый год называют также бюджетным годом. Порядок завершения финансового года установлен (ст. 242 БК РФ). Финансовый год завершается 31 декабря. Лимиты бюджетных обязательств прекращают свое действие 31 декабря. Принятие денежных обязательствпосле 25 декабря не допускается. Подтверждение денежных обязательств должно быть завершено органом, исполняющим бюджет, 28 декабря.

До 31 декабря включительно орган, исполняющий бюджет, обязан оплатить принятые и подтвержденные денежные обязательства. Счета, используемые для исполнения бюджета завершаемого года, подлежат закрытию в 24 часа 31 декабря. Средства, полученные бюджетными учреждениями от предпринимательской деятельности и не использованные по состоянию на 31 декабря, зачисляются в тех же суммах на вновь открываемые соответствующим бюджетным учреждениям лицевые счета. После завершения операций по принятым денежным обязательствам завершившегося года остаток средств на едином счете бюджета подлежит учету в доходах бюджета наступившего финансового года в качестве остатка средств.

Финансовый год в Японии

Принцип ежегодного утверждения бюджета представляет собой важнейшую характеристику функционирования бюджетной и всей финансовой системы Японии во времени, но не исключает возможности утверждения парламентом публичных расходов на многолетний период. Продолжительность финансового года в Японии установлена в Законе о публичных финансах - с 1 апреля по 31 марта. Сам же финансовый год определен как период действия бюджетных предписаний.

При этом закрепляется принцип независимости финансового года, предполагающий, что расходы текущего финансового года могут покрываться доходами, собранными исключительно в этом году. Финансирование многолетних инвестиционных, промышленных и иных проектов осуществляется через выделение в структуре бюджета специального раздела «Длящиеся многолетние расходы». В подобных случаях сначала парламент одобряет объем публичных расходов на весь срок финансирования (по Закону о публичных финансах этот срок не должен превышать пяти лет), а затем при обсуждении ежегодного бюджета утверждает только ту часть расходов, которая приходится на предстоящий финансовый год.

Финансовый год в Китае

Финансовый год в Китае совпадает с календарным и начинается 1 января и заканчивается 31 декабря по григорианскому календарю. Период финансового года в странах Ближнего Востока

Финансовый год в Иране

Финансовый год в ОАЭ

Источники и ссылки

Источники текстов, картинок и видео

ru.wikipedia.org - ресурс с статьями по многим темам, свободная экциклопедия Википедия

youtube.com - ютуб, самый крупный видеохостинг в мире

slovarus.ru - словари online поиск значения слова по самым популярным словарям

myshared.ru - информационный сайт различных презентаций

bank24.ru - сайт Словарь экономических терминов

vedomosti.ru - информационный сайт Ведомости словарь бизнеса

help.sap.com - информационый портал Бухгалтерия главной книги

dictionary-economics.ru - информационный портал все об экономике

termin.bposd.ru - сайт Свободный словарь терминов, понятий и определений по экономике

dic.academic.ru - сайт Словари и энциклопедии на Академике

profmeter.com.ua - информационный сайт все об экономике

yestravel.ru - информационный сайт для туристов все о странах мира

mir-geo.ru - информационный сайт классификатор стран мира

abc.informbureau.com - экономический словарь терминов, событий, фактов и явлениий в современной Российской Федерации

be5.biz - портал учебной литературы для студентов

all-about-investments.ru - информационный портал все самое интересное в мире финансов и экономики

km.ru - сайт банка рефератов и статей по экономике

yourlib.net - cайт студенческая электронная онлайн библиотека

malb.ru - экономический портал мелкий бизнес шаг за шагом

ref.rushkolnik.ru - учебный портал рефератов и практических заданий

ubiznes.ru - информационно-экономический портал все о финансах

bibliotekar.ru - сайт электронной библиотеки

finance-place.ru - информационный портал Фининсовый анализ и менеджмент

buh.ru - интернет-ресурс для бухгалтеров

buharick.ru - толковый бухгалтерский словарь БУХгалтерсикй словАРИК

banki-delo.ru - сайт Банковское дело о банках, о кредитах, о процентах, о деньгах и финансах

time.zp.ua - информационный сайт управление активами

avenue.siberia.net - информационный портал электронных библиотек

finforum.org - финансовый портал Finforum

aup.ru - административно-управленческий портал об экономике

studsell.com - информационый портал для студентов

bibliofond.ru - электронная библиотека Библиофонд

kodeksy.com.ua - информационный портал законов и кодексов Украины

web-konspekt.ru - информационный сайт экономисту в помощь

50.economicus.ru - информационный сайт экономической школы

vocable.ru - сайт национальной экономической энциклопедии

bookmeta.com - информационный сайт электронных библиотек

Ссылки на интернет-сервисы

google.ru - крупнейшая поисковая система в мире

video.google.com - поиск видео в интернете через Гугл

translate.google.ru - переводчик от поисковой системы Гугл

yandex.ru - крупнейшая поисковая система в Российской Федерации

wordstat.yandex.ru - сервис от Яндекса позволяющий анализировать поисковые запросы

video.yandex.ru - поиск видео в интернете через Яндекс

images.yandex.ru - поиск картинок через сервис Яндекса

video.mail.ru - поиск видео в интернете через Mail.ru

Ссылки на прикладные программы

windows.microsoft.com - сайт корпорации Майкрософт, создавшей ОС Виндовс

office.microsoft.com - сайт корпорации создавшей Майкрософт Офис

chrome.google.ru - часто используемый браузер для работы с сайтами

hyperionics.com - сайт создателей программы снимка экрана HyperSnap

getpaint.net - бесплатное программное обеспечение для работы с изображениями

Создатель статьи

vk.com/id252261374 - профиль ВКонтакте

odnoklassniki.ru/profile/578898728470 - профиль в Однокласниках

facebook.com/profile.php?id=100008266479981 - профиль в Фейсбук

twitter.com/beliann777 - профиль в Твитере

plus.google.com/u/1/100804961242958260319/posts - профиль на Гугл+

beliann777.ya.ru - профиль на Ми Яндекс Ру

beliann777.livejournal.com - блог в Живом Журнале

my.mail.ru/mail/beliann777 - блог на Мой Мир @ Майл Ру

liveinternet.ru/users/beliann777 - блог на ЛайвИнтернет

beliann777.blogspot.com - блог на Блогберге

linkedin.com/profile/view?id=339656975 - профиль в ЛинкДин

Тема 10. Бюджетная система и бюджетное устройство

Российской Федерации

Краткое содержание темы . Бюджет: понятие, сущность, функции..

Бюджетное устройство государства. Бюджетная система и принципы ее построения.

Основные звенья бюджетной системы РФ. Федеральный бюджет. Бюджеты субъектов РФ (региональные бюджеты). Бюджеты государственных внебюджетных фондов. Местные бюджеты (бюджеты муниципальных образований).

Консолидированный бюджет. Расширенный бюджет.

10.1. Бюджет: понятие, сущность, функции

Государственный бюджет возник с появлением государства. Однако только с приходом к власти буржуазии бюджет приобрел форму документа, утверждаемого законодательным органом страны. Родоначальником бюджета и процесса его утверждения является Англия, где после революции 1686 – 1689 гг. король вынужден был отказаться от права устанавливать налоги без согласия парламента. В Росси первая роспись государственных доходов и расходов была составлена в 1722 году на следующий, 1723 год. С 1802 года эти росписи стали составляться ежегодно, однако лишь с 1811 года начинается составление бюджета России.

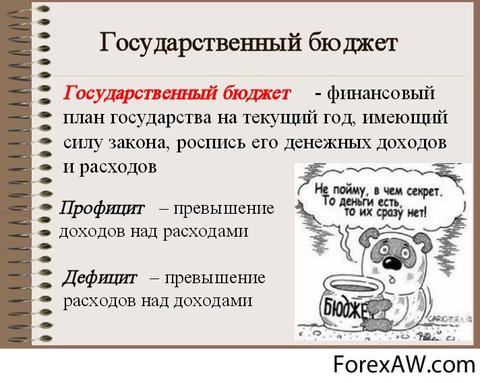

Понятие «бюджет» [фр. budget < ст.-фр. bougette кожаный кошелек] буквально означает денежная сумма. Как экономическая категория бюджет является совокупностью экономических отношений , возникающих в процессе создания, распределения и использования государственного централизованного фонда денежных средств, необходимого для обеспечения функций органов государственной власти. С точки зрения юриспруденции, бюджет представляет собой, с одной стороны, основной финансовый план образования, распределения и использования публичных финансов (бюджет – план ), который, с другой стороны, принимается в особой процедуре представительным органом государственной власти в форме закона (бюджет – закон ).

В Бюджетном кодексе Российской Федерации (ст. 6), бюджет определяется как форма образования и расходования фонда денежных средств , предназначенного для финансового обеспечения задач и функций государства и местного самоуправления. В соответствии с Концепцией реформирования бюджетного процесса в РФ на 2004-2006 гг., была поставлена задача перехода к трехлетнему утверждаемому в качестве закона (решения) бюджету. В настоящее время эта задача выполнена, причем в обязательном порядке для федерального уровня 1 . Субъекты РФ и муниципальные образования получают право выбора: составление трехлетнего бюджета либо ежегодного бюджета и трехлетнего среднесрочного финансового плана (СФП)

Финансовый год в РФ соответствует календарному году и длится с 1 января по 31 декабря. Следует запомнить ряд терминов, относящихся к бюджетному периоду:

текущий финансовый год - год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год (очередной финансовый год и плановый период);

очередной финансовый год - год, следующий за текущим финансовым годом;

плановый период - два финансовых года, следующие за очередным финансовым годом;

отчетный финансовый год - год, предшествующий текущему финансовому году.

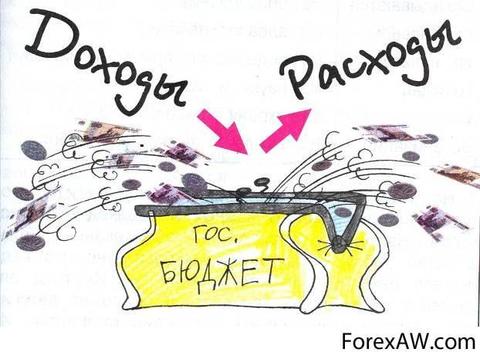

Бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе. Бюджет является частью финансовых отношений, поэтому он имеет денежную форму выражения и соответствующие функции.

Функции бюджета :

Распределительная . Она проявляется через формирование и использование централизованных фондов денежных средств. Посредством поступлений в бюджет осуществляется формирование государственных финансов, а затем их распределение по статьям расходов в РФ через бюджет перераспределяется 30 - 40% ВВП страны.

Регулирующая. Через бюджет осуществляется распределение и перераспределение валового внутреннего продукта, что придает бюджету макроэкономическое регулятивное значение. Другими словами, с помощью бюджета государство регулирует хозяйственную жизнь страны.

Контрольная. Действует одновременно с распределительной и предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств.

Первые три функции являются основными, наряду с ними некоторые авторы выделяют еще несколько дополнительных функций:

Фискальная. Обеспечивает государство финансовыми ресурсами для выполнения им своих управленческих, оборонных, социальных, внешнеполитических обязанностей перед страной и населением.

Аналитическая. Классификация и систематизация действующих потребностей и возможностей общества и государства

Общетеоретическая. Способствует развитию экономической (финансовой) и юридической (бюджетное право) науки и науки об обществе, государстве и экономике вообще.

Критическая. В широком смысле эта функция направлена на повышение эффективности норм действующего бюджетного законодательства.

10.2. Бюджетное устройство государства. Бюджетная система и принципы ее построения

Бюджетные отношения реализуются через систему бюджетного устройства страны.

Бюджетное устройство – это основанная на правовых нормах организация системы взаимосвязи между звеньями бюджетной системы, участниками бюджетного процесса, включая принципы построения бюджетной системы, принципы и методы разграничения бюджетных полномочий, межбюджетные отношения и ответственность за нарушение межбюджетного законодательства.

Бюджетным кодексом РФ (гл. 5) законодательно закреплены следующие принципы бюджетной системы РФ:

единства бюджетной системы РФ;

разграничения доходов и расходов между уровнями бюджетной системы;

самостоятельности бюджетов;

равенства бюджетных прав субъектов РФ, муниципальных образований;

полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

сбалансированности бюджета;

эффективности и экономности использования бюджетных средств;

общего (совокупного) покрытия расходов бюджетов;

прозрачности (открытости);

достоверности бюджета;

адресности и целевого характера бюджетных средств;

подведомственности расходов бюджетов;

единства кассы.

Рассмотрим их более подробно.

Принцип единства бюджетной системы . Означает единство бюджетного законодательства, принципов организации и функционирования бюджетной системы, форм бюджетной документации и бюджетной отчетности, бюджетной классификации, санкций за нарушение бюджетного законодательства, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы и бюджетных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов в РФ.

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ. Заключается в закреплении в соответствии с законодательством РФ доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ, а также определении полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

Принцип самостоятельности бюджетов. Определяет:

право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс;

право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством РФ о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы РФ;

право органов государственной власти и органов местного самоуправления самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы РФ);

недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов других бюджетов бюджетной системы РФ, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы РФ, за счет средств консолидированных бюджетов или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств;

право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов;

недопустимость введения в действие в течение текущего финансового года органами государственной власти и органами местного самоуправления изменений бюджетного законодательства РФ и (или) законодательства о налогах и сборах, законодательства о других обязательных платежах, приводящих к увеличению расходов и (или) снижению доходов других бюджетов бюджетной системы РФ без внесения изменений в законы (решения) о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов;

недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

Принцип равенства бюджетных прав субъектов РФ, муниципальных образований . Означает определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными БК РФ.

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов . Заключается в том, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

Принцип сбалансированности бюджета. Регламентирует положение, по которому объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов. При составлении, рассмотрении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

Принцип результативности и эффективности использования бюджетных средств . Состоит в том, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов бюджетов . Означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся:

субвенций и субсидий, полученных из других бюджетов бюджетной системы РФ;

средств целевых иностранных кредитов (заимствований);

добровольных взносов, пожертвований, средств самообложения граждан;

расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием РФ;

расходов бюджета, осуществляемых за пределами территории РФ;

отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

Принцип прозрачности (открытости ). Определяет:

обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований;

обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в законодательные (представительные) органы государственной власти (представительные органы муниципальных образований), процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти (представительного органа муниципального образования), либо между законодательным (представительным) органом государственной власти (представительным органом муниципального образования) и исполнительным органом государственной власти (местной администрацией);

стабильность и (или) преемственность бюджетной классификации РФ, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

Принцип достоверности бюджета. Означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств. Бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Принцип подведомственности расходов бюджетов. Получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Принцип единства кассы. Означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти РФ, органов государственной власти субъектов РФ, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно РФ, субъекта РФ, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством РФ.

Бюджетный кодекс РФ дает следующее определение бюджетной системы:

бюджетная система РФ - это основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Основными звеньями бюджетной системы РФ являются: федеральный бюджет, бюджеты субъектов РФ (региональные бюджеты), бюджеты государственных внебюджетных фондов, местные бюджеты (бюджеты муниципальных образований) (рис. 10.1).

Федеральный бюджет - центральное звено бюджетной системы, обеспечивающее финансирование общенациональных задач и функций. Он является основным инструментом перераспределения ВВП и национального дохода в масштабах государства в целом. На федеральном уровне происходит формирование основных направлений проводимой бюджетной политики в стране, выбор бюджетных приоритетов, определение основных принципов функционирования бюджетной системы страны. Федеральный бюджет и бюджеты государственных внебюджетных фондов РФ предназначены для исполнения расходных обязательств РФ.

Рис. 10.1. Бюджетная система РФ

Бюджеты государственных внебюджетных фондов являются самостоятельным звеном бюджетной системы РФ, формируются на федеральном и региональном уровнях. В настоящее время они включают в себя: Пенсионный фонд, Фонд социального страхования и фонды обязательного медицинского страхования, которые образуются на федеральном и региональном уровнях.

Бюджеты субъектов РФ (региональные бюджеты) включают в себя бюджеты республик, областей, краев, автономных областей (округов), а также бюджеты городов федерального значения. Совокупность региональных бюджетов составляет второй уровень бюджетной системы страны. Каждый субъект РФ имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда. Бюджет субъекта РФ и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта РФ.

Местные бюджеты (бюджеты муниципальных образований) - третий уровень бюджетной системы РФ. Каждое муниципальное образование имеет собственный бюджет. Местный бюджет предназначен для исполнения расходных обязательств муниципального образования. В соответствии с Федеральным законом от 6.10.2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в РФ», территориями муниципальных образований являются: городские, сельские поселения, муниципальные районы, городские округа и внутригородские территории городов федерального значения. Это определяет разделение местных бюджетов на бюджеты двух уровней (типов) - муниципальных районов (городских округов) и поселений

В законодательстве и практике применяется термин консолидированный бюджет - свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами. Консолидированный бюджет составляется для целей прогноза, анализа бюджетных показателей. В обязательном порядке он представляется в вышестоящие органы власти, а также для депутатского корпуса в пакете документов, сопровождающих законопроект (проект решения) о бюджете, но, в отличие от бюджета, законодательно не утверждается

Кроме того, используется термин расширенный бюджет , который представляет собой свод консолидированного бюджета и бюджетов государственных внебюджетных фондов без учета межбюджетных трансфертов между ними.

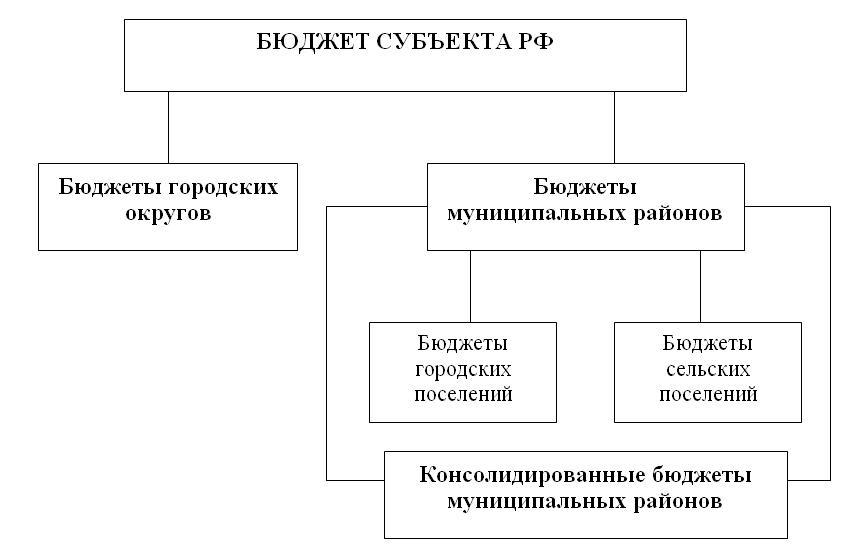

Федеральный бюджет и свод консолидированных бюджетов субъектов РФ (без учета межбюджетных трансфертов между этими бюджетами) образуют консолидированный бюджет РФ. Бюджет субъекта РФ и свод бюджетов муниципальных образований, входящих в состав субъекта РФ (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта РФ. Структура консолидированного бюджета субъекта РФ представлена на рис. 10.2. Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

Рис. 10.2. Консолидированный бюджет субъекта РФ

1Финансовый кризис вынудил временно отказаться от трехлетнего планирования

«Об особенностях составления и утверждения проектов бюджетов бюджетной системы Российской Федерации на 2016 год, о внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившей силу статьи 3 Федерального закона «О приостановлении действия отдельных положений Бюджетного кодекса Российской Федерации». Этим законом было приостановлено правило о составлении бюджета на три года (очередной год и плановый период).

Обязательность составления и утверждения проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов на плановый период;

Правило о внесении на рассмотрение ГД РФ, законодательного (представительного) органа соответственно проекта закона о федеральном бюджете не позднее 1 октября, проектов законов субъекта федерации о бюджете субъекта и о бюджете территориального государственного внебюджетного фонда не позднее 1 ноября, проекта решения о местном бюджете не позднее 15 ноября;

Требования к ограничению общего объема расходов федерального бюджета;

Правила об утверждении программы государственных гарантий бесплатного оказания гражданам медицинской помощи сроком на три года;

Правила об утверждении тарифов на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний сроком на три года.

С трех до пяти лет увеличен срок, на который могут предоставляться бюджета бюджетные кредиты бюджетам субъектов федерации из федерального бюджета.

До 1 января 2018 года продлено действие правила, согласно которому предельный объем государственного долга субъекта федерации (муниципального долга) может превысить ограничения , установленные пунктами 2 и 3 статьи 107 Бюджетного кодекса РФ, в пределах объема государственного долга субъекта РФ (муниципального долга) по бюджетным кредитам.

Правительство РФ должно будет внести на рассмотрение и утверждение в Государственную Думу проект федерального закона о федеральном бюджете на 2016 год не позднее 25 октября 2015 года .

Для субъектов федерации, при составлении и утверждении проектов бюджетов субъектов на 2016 год, положения Бюджетного кодекса РФ (за исключением положений о прогнозе социально-экономического развития, об основных направлениях бюджетной политики и основных направлениях налоговой политики) в части планового периода не применяются .

Субъектам федерации и муниципальным образованиям разрешено в 2015 году самостоятельно устанавливать срок внесения на рассмотрение законодательных (представительных) органов проектов законов (решений) о бюджете соответственно законом субъекта РФ или муниципальным правовым актом.

Не очень понятна логика используемых законодателем приемов юридической техники, которыми описывается одно и того же явление. Если для федерального бюджета действие правила о том, что он составляется на плановый период приостанавливается , то для бюджетов субъектов алогичные положения БК РФ не применяются . Очевидно, что в обоих случаях последствия одни - не применение правила о трехлетнем бюджете к бюджету на 2016 год.

Для муниципальных образований возможность составления трехлетних бюджетов почему-то не исключили.

И как быть в такой ситуации органам государственной власти субъектов федерации? Во всех регионах действуют законы, которыми регулируется бюджетный процесс, содержащие правило о составлении бюджета на финансовый год и плановый период. Причем приостановление действия положений Бюджетного кодекса само по себе не означает приостановления действия аналогичных положений законов субъектов. Необходимо ли им будет вносить изменения в такие законы, или достаточно будет принять аналогичный федеральному временный нормативный акт, которым приостановить действие соответствующих положений?

По большому счету так называемое трехлетнее бюджетное планирование было на деле не более чем фикцией. Законы (решения) о бюджете хоть формально и принимались на три года (финансовый год и плановый период) действовали только в пределах текущего финансового года. Показатели, предусмотренные законом на остальные два года (плановый период) в самом этом плановом периоде (когда он наступал) не применялись и есть подозрение, что не учитывались даже при составлении проектов. Доходы и расходы, прописанные в бюджете на очередной финансовый год, не совпадали с доходами и расходами на этот же год, когда он был еще плановым периодом.

Поясню на простом примере. В Федеральном законе «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов» было предусмотрено:

прогнозируемый общий объем доходов федерального бюджета на 2015 год в сумме 14 564 940 902,0 тыс. рублей, в том числе прогнозируемый объем дополнительных нефтегазовых доходов федерального бюджета в сумме 384 911 781,0 тыс. рублей;

общий объем расходов федерального бюджета на 2015 год в сумме 15 361 540 902,0 тыс. рублей, в том числе условно утвержденные расходы в сумме 384 038 522,6 тыс. рублей.

В действующем Федеральном законе «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов»:

прогнозируемый общий объем доходов федерального бюджета на 2015 год - 12 539 736 530,8 тыс. рублей;

общий объем расходов федерального бюджета - 15 215 044 543,1 тыс. рублей.

Между бюджетными показателями на один и тот же год налицо значительная разница. Не понятно, зачем утверждать показатели на плановый период законом, если очевидно, что они исполняться не будут. В таком случае логично было бы хотя бы вносить изменения в «прошлогодний» закон, чтоб создать видимость взаимосвязи.

Мне кажется, что вопрос о необходимости возврата к составлению бюджета на один год назрел давно, пожалуй, с самого начала экспериментов с трёхлетиями бюджетами. Среднесрочное планирование, возможно с точки зрения экономики, вещь хорошая. Но не стоит это путать с юриспруденцией. Зачем нужен трехлетний закон, который применяется только в течение одного года и на две трети не обязателен? А плановые показатели как ориентир для составления бюджетов на следующие годы можно было бы фиксировать в подзаконных актах.