№2/2013.

В данной статье рассмотрим, возможна ли безвозмездная передача имущества от бюджетного учреждения казенному? И какие бухгалтерские записи при этом необходимо сделать?

Сверяемся с законодательством

Законодательство не содержит прямого запрета на передачу казенным учреждениям имущества, принадлежащего на праве оперативного управления бюджетным учреждениям. Однако правовое положение таких организаций предопределяет ограничения, связанные с данными операциями.Имущество государственных (муниципальных) казенных и бюджетных учреждений, принадлежащее им на праве оперативного управления, находится в собственности соответствующих публично-правовых образований (ст. 120, 214, 215, 296 Гражданского кодекса РФ (далее - ГК РФ)).

Вместе с тем права собственника в отношении имущества, находящегося в оперативном управлении бюджетных учреждений, существенно ограничены (ст. 298 ГК РФ, п. 10 ст. 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»). Так, бюджетное учреждение без согласия собственника не вправе распоряжаться только:

- особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества;

- недвижимым имуществом.

В свою очередь, права казенных учреждений на принятие какого-либо имущества также ограничиваются требованиями действующего законодательства. Так, до принятия имущества таким учреждениям следует оценивать свои возможности по его содержанию (технические и финансовые, с учетом положений п. 3 ст. 219 Бюджетного кодекса РФ (далее - БК РФ)).

Таким образом, передача имущества напрямую между бюджетным и казенным учреждением не будет противоречить требованиям действующего законодательства, если данная операция осуществляется по согласованию: . с органом, осуществляющим от имени публично-правового образования права собственника; с органом, осуществляющим в отношении бюджетного учреждения функции и права учредителя; ^ с главным распорядителем (распорядителем) бюджетных средств.

Оформляем передачу

При передаче имущества учреждения должны располагать:- распорядительным актом уполномоченного органа, предусматривающим закрепление права оперативного управления за казенным учреждением (прекращение права оперативного управления имуществом у бюджетного учреждения);

- актом уполномоченного органа, подтверждающим согласование передачи имущества (при передаче особо ценного движимого и недвижимого имущества бюджетного учреждения);

- документами, подтверждающими внесение изменений в бюджетную смету казенного учреждения (при необходимости).

Безвозмездная передача имущества, минуя счета учета казны, т. е. напрямую между бюджетным и казенным учреждением, в установленном порядке может быть совершена в рамках одного публично-правового образования (см. письмо Минфина России от 01.04.2011 № 02-06-10/1209).

Если меняется собственник имущества (например, имущество передается из собственности субъекта РФ в собственность муниципального образования), то на счетах по учету имущества казны обязательно должно быть отражено поступление активов и их передача казенному учреждению. Более того, данное правило будет справедливо и в том случае, если отгрузка имущества была произведена непосредственно в казенное учреждение.

Отражаем операции

Рассмотрим порядок отражения в бухгалтерском учете хозяйственной операции по передаче при осуществлении основной деятельности материальных запасов напрямую между бюджетным и казенным учреждением в рамках одного публично-правового образования.Согласно п. 37 Инструкции № 174н передача материальных запасов государственному (муниципальному) учреждению, в т. ч. при прекращении права оперативного управления, отражается в учете бюджетного учреждения по кредиту счета 0 105 00 000 «Материальные запасы» и дебету счетов:

- 4 210 06 560 «Увеличение расчетов с учредителем» (при передаче недвижимого и особо ценного движимого имущества);

- 0 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям» (при передаче иного имущества). Безвозмездное получение материальных запасов от государственных и муниципальных организаций отражается в учете казенного учреждения по дебету счета 0 105 00 000 «Материальные запасы» и кредиту счета 0 401 10 180 «Прочие доходы» (п. 23 Инструкции № 162н).

Безвозмездность - это передача имущества, денежных средств одним лицам со стороны других лиц без оплаты, бесплатно 1 . При этом производиться безвозмездная передача может в рамках внутриведомственных, межведомственных и межбюджетных расчетов. В настоящей статье рассмотрен порядок отражения операций по безвозмездной передаче (получению) недвижимого имущества в учете казенных учреждений.

Правовые положения

Начнем с того, что имущество закрепляется за казенным учреждением на праве оперативного управления. Учреждение владеет и пользуется им в пределах, установленных законом, в соответствии с целями своей деятельности и назначением данного имущества и если иное не установлено законом, а распоряжается им с согласия собственника этого имущества (ст. 296 ГК РФ ).

В силу абз. 5 п. 1 ст. 216 ГК РФ право оперативного управления относится к вещным правам лиц, не являющихся собственниками. При этом в соответствии с п. 1 ст. 131 ГК РФ вещные права на недвижимое имущество, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в Едином государственном реестре органом, осуществляющим государственную регистрацию прав на недвижимость и сделок с ней 2 . То есть право оперативного управления на недвижимое имущество возникает с момента его государственной регистрации.

Согласно ст. 1 Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее - Федеральный закон № 122-ФЗ) недвижимым имуществом (недвижимостью), права на которое подлежат государственной регистрации, признаются:

Земельные участки и участки недр;

Объекты, связанные с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно (в частности, здания, сооружения, жилые и нежилые помещения, предприятия как имущественные комплексы).

Факт государственной регистрации прав на указанное имущество удостоверяется свидетельством о государственной регистрации (п. 1 ст. 14 Федерального закона № 122-ФЗ ). Датой государственной регистрации права оперативного управления является день внесения соответствующих записей о данном праве в Единый государственный реестр.

Бюджетный учет операций по безвозмездной передаче

В соответствии с п. 4 и 5 Инструкции по применению Плана счетов бюджетного учета , утвержденной Приказом Минфина РФ от 06.12.2010 № 162н (далее - Инструкция № 162н), для учета казенными учреждениями операций с недвижимым имуществом, права на которое подлежат государственной регистрации, предназначены следующие счета:

Передача (получение) объектов государственного (муниципального) имущества (в том числе недвижимого) осуществляется по балансовой (фактической) стоимости объектов учета с одновременной передачей (принятием к учету) суммы ранее начисленной на этот объект амортизации (в случае ее наличия) (п. 29 Инструкции № 157н 3 ).

Срок полезного использования безвозмездно полученных объектов недвижимого имущества в целях принятия к учету в составе основных средств и начисления амортизации определяется исходя из срока фактической эксплуатации и срока ранее начисленной суммы амортизации (п. 44 Инструкции № 157н ).

Безвозмездная передача (получение) может осуществляться в рамках внутриведомственных , межведомственных и межбюджетных расчетов .

Порядок отражения в бюджетном учете казенных учреждений операций по безвозмездной передаче недвижимого имущества в рамках первых двух видов расчетов (внутриведомственных и межведомственных) изложен Минфином в письмах от 01.03.2011 № 02-06-07/733 и от 30.03.2012 № 02-06-07/1061 .

В первом письме специалисты финансового ведомства отводят важную роль кодам бюджетной классификации, которые следует указывать с 1 по 17 разряды номера счета бюджетного учета сторонами расчетов (передающей и принимающей) при отражении в учете операций по безвозмездной передаче. Среди них:

КРБ <1> - код расходов по бюджетной классификации РФ, по которому учтено передаваемое имущество;

КРБ <2> - код доходов по бюджетной классификации РФ

XXX 2 07 00000 00 0000 180 «Прочие безвозмездные поступления» соответствующего бюджета бюджетной системы РФ;

КРБ <3> - код расходов по бюджетной классификации РФ, по которому полученное имущество подлежит учету получающей стороной.

Безвозмездная передача в рамках внутриведомственных расчетов

Внутриведомственные расчеты - это расчеты между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств. Для учета таких расчетов предназначен счет 0 304 04 000 . Аналитический учет по счету ведется в Карточке учета средств и расчетов в разрезе участников расчетов (удержаний), а учет операций - в журналах операций в соответствии с содержанием хозяйственной операции. В частности, учет операций по безвозмездной передаче недвижимого имущества ведется в Журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071) (п. 276 - 278 Инструкции № 157н ).

С порядком отражения в учете передающей и принимающей сторон операций по внутриведомственной передаче (получению) недвижимого имущества познакомимся на примере.

Стоимость передаваемого нежилого здания составляет 1 200 000 руб., сумма ранее начисленной амортизации - 400 000 руб. Здание относится к девятой амортизационной группе со сроком полезного использования 30 лет (360 мес.). Право на оперативное управление этим зданием у передающей стороны прекращено в январе. У принимающей стороны право оперативного управления зарегистрировано в мае.

Передающая и принимающая стороны являются учреждениями, подведомственными одному главному распорядителю.

1. В бухгалтерском учете передающей и принимающей сторон в январе будут произведены следующие записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

В учете передающей стороны |

|||

| Внутриведомственная передача нежилого здания*: | |||

| - балансовая стоимость; | КРБ <1> 1 304 04 310 | КРБ <1> 1 101 12 410 | 1 200 000 |

| - начисленная амортизация | КРБ <1> 1 104 12 410 | КРБ <1> 1 304 04 310 | 400 000 |

В учете принимающей стороны |

|||

| Внутриведомственное получение нежилого здания*: | |||

| - балансовая стоимость; | КРБ <3> 1 107 11 310 | КРБ <1> 1 304 04 310 | 1 200 000 |

| - начисленная амортизация | КРБ <1> 1 304 04 310 | КРБ <3> 1 107 11 410 | 400 000 |

| Одновременно нежилое здание ставится на забалансовый учет (до момента государственной регистрации прав)** | 01 | 1 200 000 | |

Извещения (ф. 0504833);

Акта о приеме-передаче здания (сооружения) (ф. 0306030), подписанного обеими сторонами расчетов на основании распорядительного акта органа, осуще-

ствляющего полномочия собственника;

** Проводка приведена в соответствии с Письмом № 02-06-07/1061. В письме не сказано, по какой стоимости следует отражать принимаемый объект на забалансовый учет. Согласно п. 333 Инструкции № 157н объект имущества, полученный учреждением от балансодержателя (собственника) имущества, учитывается на забалансовом счете 01 на основании акта приема-передачи (иного документа, подтверждающего получение имущества и права его пользования) по стоимости, указанной (определенной) передающей стороной (собственником). Однако из данной нормы не совсем ясно, какую стоимость указывать - балансовую или остаточную. В примере указана балансовая стоимость принимаемого объекта недвижимого имущества.

2. В учете принимающей стороны в мае операции по получению нежилого здания будут отражены бухгалтерскими проводками:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Принятие к учету нежилого здания, полученного в рамках внутриведомственных расчетов, по факту государственной регистрации прав*: | |||

| - балансовая стоимость; | КРБ <3> 1 101 12 310 | КРБ <3> 1 107 11 310 | 1 200 000 |

| - начисленная амортизация | КРБ <3> 1 107 11 410 | КРБ <3> 1 104 12 410 | 400 000 |

| Одновременно нежилое здание списывается с забалансового учета | 01 | 1 200 000 | |

|

Начисление амортизации за время учета нежилого здания на забалансовом учете** (1 200 000 руб. / 360 х 3) | КРБ <3> 1 401 20 271 | КРБ <3> 1 104 12 410 | 10 000 |

** Проводка оформляется на основании Справки (ф. 0504833). Амортизация доначислена за февраль - апрель.

Безвозмездная передача в рамках межведомственных расчетов

В рамках межведомственных расчетов осуществляются операции по безвозмездной передаче (получению) объектов недвижимости между учреждениями, подведомственными разным главным распорядителям (распорядителям) одного уровня бюджета. В учете передающей стороны данные операции отражаются на счете 0 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям», а в учете принимающей стороны - на счете 0 401 10 180 «Прочие доходы» (п. 7 и 10 Инструкции № 162н ).

Порядок отражения межведомственной передачи недвижимого имущества в учете передающей и принимающей сторон рассмотрим на примере.

Стоимость передаваемого сооружения составляет 330 000 руб., сумма ранее начисленной амортизации - 165 000 руб. Сооружение относится к пятой амортизационной группе со сроком полезного использования

10 лет (120 мес.). Право на оперативное управление этим сооружением у передающей стороны прекращено в марте. У принимающей стороны право оперативного управления зарегистрировано в мае.

Передающая и принимающая стороны являются учреждениями, подведомственными разным главным распорядителям одного уровня бюджета.

1. В бухгалтерском учете передающей и принимающей сторон в марте будут произведены следующие записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

В учете передающей стороны |

|||

| Межведомственная передача сооружения*: | |||

| - балансовая стоимость; | КРБ <1> 1 401 20 241 | КРБ <1> 1 101 13 410 | 330 000 |

| - начисленная амортизация | КРБ <1> 1 104 13 410 | КРБ <1> 1 401 20 241 | 165 000 |

В учете принимающей стороны |

|||

|

Межведомственное полу- чение сооружения*: | |||

| - балансовая стоимость; | КРБ <3> 1 107 11 310 | КРБ <2> 1 401 10 180 | 330 000 |

| - начисленная амортизация | КРБ <2> 1 401 10 180 | КРБ <3> 1 107 11 410 | 165 000 |

|

Одновременно сооруже- ние ставится на забалансовый учет (до момента государственной регистрации прав)** | 01 | 1 200 000 | |

* Проводка оформляется на основании следующих документов (Письмо № 02-06-07/733):

Извещения (ф. 0504833);

Акта о приеме-передаче здания (сооружения) (ф. 0306030), подписанного обеими сторонами расчетов на основании распорядительного акта органа, осуществляющего полномочия собственника;

Документа, подтверждающего прекращение у передающей стороны права оперативного управления.

** Проводка приведена в Письме № 02-06-07/1061.

2. В бухгалтерском учете принимающей стороны в мае операции по получению сооружения будут отражены следующими проводками:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Принятие к учету сооружения, полученного в рамках межведомственных расчетов, по факту государственной регистрации прав*: | |||

| - балансовая стоимость; | КРБ <3> 1 101 13 310 | КРБ <3> 1 107 11 310 | 330 000 |

| - начисленная амортизация | КРБ <3> 1 107 11 410 | КРБ <3> 1 104 13 410 | 165 000 |

| Одновременно сооружение списывается с забалансового учета | 01 | 330 000 | |

|

Начисление амортизации за время учета сооружения на забалансовом учете** (330 000 руб. / 120 х 1) | КРБ <3> 1 401 20 271 | КРБ <3> 1 104 13 410 | 2 750 |

* Проводка оформляется на основании Справки (ф. 0504833) с приложением документа, подтверждающего государственную регистрацию права на оперативное управление у принимающей стороны.

** Проводка оформляется на основании Справки (ф. 0504833). Амортизация доначислена за апрель.

Безвозмездная передача в рамках межбюджетных расчетов

Межбюджетные расчеты осуществляются между учреждениями разных уровней бюджетов бюджетной системы РФ. Операции по безвозмездной передаче (получению) недвижимого имущества в рамках данных расчетов отражаются в учете передающей стороны на счете 0 401 20 251 «Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации», принимающей стороны - на счете 0 401 10 151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации» (п. 7 и 10 Инструкции № 162н ).

В Письме № 02-06-07/733 проводки по отражению межбюджетной передачи недвижимого имущества Минфином не приводятся, однако, по мнению автора, они аналогичны проводкам, рассмотренным при межведомственной передаче. Разница лишь в том, что передающей стороне вместо счета 0 401 20 241 следует указывать счет 0 401 20 251 , а принимающей стороне вместо счета 0 401 10 180 - счет 0 401 10 151 .

Кроме того, по мнению автора, будет иным код доходов по бюджетной классификации РФ КРБ <2>, который указывается в разрядах 1 - 17 номера счета бюджетного учета принимающей стороной при отражении в учете операций по безвозмездному получению недвижимого имущества. Вместо кода XXX 207 00000 00 0000 180 «Прочие безвозмездные поступления» следует указывать код

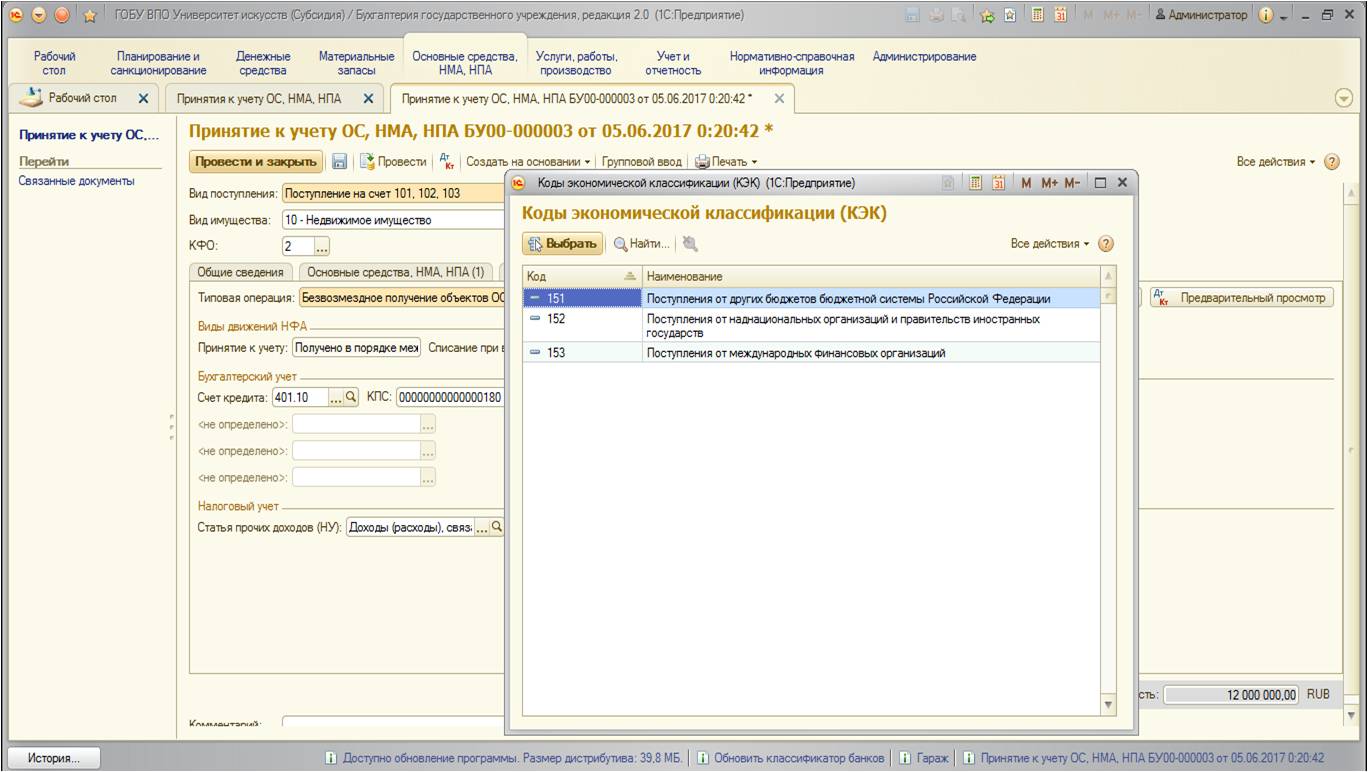

Основные средства могут поступать в учреждение не только посредством приобретения за плату, но и безвозмездно. В этой статье рассмотрим отражение безвозмездного поступления ОС в программе "1С:Бухгалтерия государственного учреждения 8,редакция 2.0".

Поступление основных средств на безвозмездной основе можно условно разделить на три вида:

1. безвозмездное получение от учреждения, подведомственного тому же ГРБС (внутриведомственное перемещение);

2. поступление основных средств от учредителя;

3. поступления основных средств из других бюджетов (от учреждений, подведомственных другим ГРБС).

Рассмотрим все ситуации последовательно.

Отражение безвозмездного поступления основных средств в учете производится с помощью документа «Принятие к учету ОС, НМА, НПА». Найти его можно:

Открывается список документов:

По кнопке «Создать» добавляем новый документ:

Открывается специальное окно с перечнем видов поступления основных средств:

Вид поступления со счета 106 используется в том случае, когда стоимость основного средства была предварительно аккумулирована на этом счете как капитальное вложение.

Вид поступления на счета 101,102,103 используется, если поступает готовое основное средство.

Остальные виды поступлений – по забалансовым счетам, для упрощенного учета и хранения.

В нашем случае необходимо выбрать вид «Поступление на счет 101,102,103»:

![]()

Реквизиты документа заполняются стандартным образом. Но хотелось бы заострить внимание именно на реквизите «Код финансового обеспечения»: по какому КФО принимать к учету основное средство, полученное безвозмездно?У казенных учреждений используется КФО 1 – «Деятельность, осуществляемая за счет средств соответствующего бюджета». А для автономных и бюджетных учреждений возможны варианты КФО – 2 «Приносящая доход деятельность (собственные доходыу чреждения)», 4«Субсидии на выполнение государственного (муниципального) задания» или 7 «Средства по обязательному медицинскому страхованию». В целом, можно сказать, что в выборе КФО играют роль два фактора:

-с помощью каких средств принимаемое основное средство будет содержаться (то есть, если вы принимаете безвозмездно основное средство, например, автотранспорт, то необходимо учитывать, из каких средств будет осуществляться обслуживание этого автотранспорта);

-и второй момент касается безвозмездной передачи внутри бюджета (среди учреждений, подчиненных одному ГРБС): здесь стоит учитывать, скакого КФО выбывает основное средство, обычно в этом случае ОС принимается на этот же КФО. Это обусловлено тем, что «хозяйство» одного ГРБС при безвозмездной передаче среди подчиненных учреждений не должно измениться (то есть, общая сумма основных средств на каждом из КФО не изменяется, передача должна быть под одним и тем же КФО).

Далее на вкладке «Основные средства, НМА, НПА» заполняются исходные данные принимаемого к учету основного средства:

Если основное средство передается с амортизацией –данные амортизации указываются на этой вкладке.

После того, как основная информация по основному средству заполнена, переходим на вкладку «Бухгалтерская операция»:

Данные основного средства при всех трех видах безвозмездного получения не отличаются. Отличия появляются только в типовой бухгалтерской операции, которая будет использоваться.

1.Безвозмездное получение от учреждения, подведомственного тому же ГРБС(внутриведомственное перемещение)

В случае безвозмездного получения основного средства в порядке внутриведомственного перемещения от другого учреждения используется следующая типовая операция:

В данной типовой операции корреспондирующим счетом будет являться счет 304.04.

2.Поступление основных средств от учредителя

Может быть от учредителя (централизованное получение) и от учреждений, подведомственных тому же ГРБС.

В случае безвозмездного получения основного средства от учредителя используется следующая типовая операция:

В данной типовой операции корреспондирующим счетом будет являться счет 401.10.

После проведения документ формирует следующие движения по счетам:

3.Поступления основных средств из других бюджетов (от учреждений, подведомственных другим ГРБС)

При поступлении имущества от других бюджетов используется следующая операция:

В данной типовой операции корреспондирующим счетом также будет являться счет 401.10. Отличием от предыдущей операции является КЭК: в предыдущей операции –это КОСГУ 180 «Прочие доходы», в этой – КОСГУ группы 150 «Поступления от...»:

Документ формирует следующие проводки:

Учреждения безвозмездно (в качестве пожертвования) периодически получают от сторонних юридических и физических лиц различные материальные ценности. Это могут быть как материальные запасы (например ГСМ), так и объекты основных средств - движимое имущество (например сценические костюмы). Полученное имущество планируется использовать преимущественно в деятельности по выполнению государственного задания.

По какому коду вида деятельности приходуются безвозмездно полученные материалы бюджетными (автономными) учреждениями?

Рассмотрев вопрос, мы пришли к следующему выводу:

Безвозмездно полученное в качестве пожертвования имущество принимается бюджетными (автономными) учреждениями к бухгалтерскому учету с кодом вида деятельности 2 "Приносящая доход деятельность".

Обоснование вывода:

Безвозмездная передача одной стороной (дарителем) другой стороне (одаряемому) вещи в собственность, в соответствии с Гражданского кодекса РФ, является дарением. В качестве особого вида договора дарения ГК РФ рассматривает пожертвование. Пожертвование - это дарение вещи или права в общеполезных целях ( ГК РФ).

Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также Российской Федерации, субъектам Российской Федерации и муниципальным образованиям ( , ГК РФ).

Бюджетные и автономные учреждения, в силу закона, являются некоммерческими организациями ( ГК РФ, Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" (далее - Закон N 7-ФЗ) и Федерального закона от 03.11.2006 N 174-ФЗ "Об автономных учреждениях" (далее - Закон N 174-ФЗ)).

В соответствии с Закона N 7-ФЗ одним из источников формирования имущества некоммерческих организаций могут являться добровольные имущественные взносы и пожертвования.

На принятие пожертвования не требуется чьего-либо разрешения или согласия ( ГК РФ). В связи с тем, что исключения из числа получателей пожертвований законодательством Российской Федерации не установлены, учреждение любого типа правомочно выступать таковым наряду с иными некоммерческими организациями.

Согласно , и , ГК РФ бюджетные, автономные учреждения вправе самостоятельно (без согласия собственника) распоряжаться любым поступающим в их распоряжение имуществом, в том числе и денежными средствами, и отвечают им по своим обязательствам, за исключением:

- особо ценного движимого имущества, закрепленного за ними собственником или приобретенного за счет средств, выделенных собственником на приобретение такого имущества;

- соответствующего недвижимого имущества.

Возможность самостоятельного распоряжения полученным имуществом является основанием для учета "доходной" операции в рамках вида деятельности "2" (п. 21 "Инструкции по применению Единого плана счетов бухгалтерского учета...", утвержденной Минфина России от 01.12.2010 N 157н, имущество (основные средства и материальные запасы)). Исключение из данного правила предусмотрено для операций по получению иного движимого имущества от собственника - поступление такого имущества должно отражаться по виду деятельности "4".

В соответствии с положениями Инструкций по применению Планов счетов бюджетных и автономных учреждений от 16.12.2010 N 174н и от 23.12.2010 N 183н соответственно (далее - N 174н, N 183н) безвозмездно поступающие в бюджетные (автономные) учреждения от организаций негосударственного сектора и физических лиц на основании договоров дарения пожертвования отражаются в учете с кодом вида деятельности 2 "Приносящая доход деятельность".

Так, в соответствии с п. 9 и Инструкции N 174н, п. 9 и Инструкции N 183н принятие к бухгалтерскому учету полученных безвозмездно объектов основных средств (по их сформированной первоначальной стоимости) и материальных запасов (по стоимости, сформированной при безвозмездном получении) отражается по дебету соответствующих счетов аналитического учета счета 2 101 00 000 "Основные средства", 2 105 00 000 "Материальные запасы", и кредиту счета 2 401 10 180 "Прочие доходы".

При этом учет основных средств и иных нефинансовых активов по виду деятельности "2" не является препятствием для их использования по виду деятельности "4", что немаловажно для рассматриваемой ситуации.

Однако при безвозмездном получении имущества следует учитывать тот факт, что у учреждения могут возникнуть дополнительные расходы, связанные с уплатой налога на имущество организаций, дальнейшим содержанием данного имущества и т.д. Учитывая, что в рассматриваемом случае имущество предполагается использовать преимущественно в рамках деятельности по выполнению государственного задания, на наш взгляд, целесообразно и содержание данного имущества осуществлять за счет средств субсидии, выделяемой для выполнения госзадания.

Согласно Закона N 7-ФЗ, Закона N 174-ФЗ размер субсидии на выполнение государственного задания, предоставляемой бюджетному (автономному) учреждению на основании норм БК РФ, рассчитывается в том числе и на основании нормативных затрат на содержание определенных видов имущества. К такому имуществу у учреждений относятся:

- любое недвижимое имущество;

- особо ценное движимое имущество, закрепленное за учреждениями учредителем или приобретенное ими за счет соответствующих средств, выделенных учредителем.

Поэтому содержание движимого имущества, полученного безвозмездно и не закрепленного за учреждением в установленном порядке, за счет субсидии, выделенной учредителем, невозможно, и расходы по содержанию такого имущества учреждение должно осуществлять за счет собственных средств.

Для того чтобы расходы на содержание такого имущества учитывались при расчете размера субсидии на выполнение госзадания, оно, на основании запроса учреждения, должно быть закреплено за ним учредителем в статусе особо ценного имущества (разумеется, при условии его соответствия стоимостным и иным критериям отнесения к такому имуществу, предусмотренным постановлением N 538 и принятыми в развитие этого постановления правовыми актами ( Минфина России от 18.11.2011 N 02-03-10/5026, от 17.01.2013 N )).

Как видим, в случаях использования безвозмездно полученных нефинансовых активов в деятельности по выполнению госзадания бюджетными (автономными) учреждениями может быть рассмотрен вопрос о переводе этих активов с вида деятельности "2" на вид деятельности "4". Дело в том, что использование такого приема позволяет формировать в учете полную и достоверную информацию о:

- фактической себестоимости государственных (муниципальных) услуг;

- финансовом результате по виду деятельности "4".

Применяемая в настоящее время методология бухгалтерского учета предусматривает отражение операций по переводу нефинансовых активов с одного вида финансового обеспечения (деятельности) на другой с использованием счета 0 304 06 000 "Расчеты с прочими кредиторами" (смотрите, в частности, Минфина России от 18.09.2012 N 02-06-07/3798, Минфина России и Федерального казначейства от 22.02.2013 NN 02-14-05/5145, 42-7.4-05/5.1-11). Это объясняется тем, что подобные операции не приводят к увеличению (уменьшению) стоимости активов и не изменяют финансовый результат.

Обобщая сказанное, мы полагаем, что в рассматриваемой ситуации учреждения, имея установленную нормативными актами возможность учесть безвозмездно полученное имущество только в рамках приносящей доход деятельности (вид деятельности "2"), между тем вправе "перевести" его на вид деятельности "4" по выполнению государственного (муниципального) задания при соблюдении установленных законом требований и условий.

Рекомендуем также ознакомиться со следующими материалами:

- . Перевод в бюджетном (автономном) учреждении нефинансовых активов с кода вида деятельности 2 на код вида деятельности 4;

- . Учет бюджетным (автономным) учреждением "доходных" операций по коду вида деятельности 2 "Приносящая доход деятельность";

- . Содержание имущества, поступившего в бюджетное (автономное) учреждение в рамках приносящей доход деятельности.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.