Платёжеспособность является одним из показателей, характеризующих финансовое состояние предприятия.

Под платёжеспособностью предприятия подразумевают его способность в срок и в полном объёме удовлетворять платёжные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Возможность регулярно и своевременно погашать долговые обязательства определяются в конечном итоге наличием у предприятия денежных средств, что зависит от того, в какой степени партнёры выполняют свои обязательства перед предприятием. Кроме того, при определённом размере источников средств у предприятия тем больше денег, чем меньше других элементов активов. В процессе оборота средств деньги то высвобождаются, то снова направляются как затраты на пополнение внеоборотных и оборотных активов.

Анализ платёжеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заёмщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнёра, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Платёжеспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому платёжеспособность направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчётной дисциплины, достижение рациональных пропорций собственного и заёмного капитала и наиболее эффективного его использования.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заёмные.

Главная цель анализа платёжеспособности - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансовых возможностей предприятия.

При этом необходимо решать следующие задачи:

- 1. На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платёжеспособности.

- 2. Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличие собственных и заёмных ресурсов.

- 3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов.

Анализом платёжеспособности предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы. С целью изучению эффективности использования ресурсов, банки для оценки условий кредитования, определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т. д. В соответствии с этим анализ делится на внутренний и внешний. Внутренний анализ проводится службами предприятия и его результаты используются для планирования, прогнозирования и контроля. Его цель - установить планомерное поступление денежных средств и разместить собственные и заёмные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства. Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчётности. Его цель - установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери. Основными источниками информации для анализа платёжеспособности и кредитоспособности предприятия служат бухгалтерский баланс (форма № 1), отчёт о прибылях и убытках (форма № 2), отчёт о движении капитала (форма № 3) и другие формы отчётности, данные первичного и аналитического бухгалтерского учёта, которые расшифровывают и детализируют отдельные статьи баланса. Анализ платёжеспособности предприятия осуществляют путём соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платёжеспособность. Текущая платёжеспособность определяется на дату составления баланса. Предприятие считается платёжеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчётам. Ожидаемая (перспективная) платёжеспособность определяется на конкретную предстоящую дату путём сравнения суммы его платёжных средств со срочными (первоочередными) обязательствами предприятия на эту дату.

См. также

Wikimedia Foundation . 2010 .

Синонимы :Смотреть что такое "Платежеспособность" в других словарях:

Платежеспособность … Орфографический словарь-справочник

- (solvency) 1. Финансовое состояние частного лица или компании, которое характеризуется возможностью расплачиваться со всеми долгами по мере наступления сроков платежей. 2. Величина, на которую активы банка превышают его обязательства. Финансы.… … Финансовый словарь

ПЛАТЕЖЕСПОСОБНОСТЬ, платежеспособности, мн. нет, жен. (экон., торг.). отвлеч. сущ. к платежеспособный. Платежеспособность учреждения. Платежеспособность населения. Толковый словарь Ушакова. Д.Н. Ушаков. 1935 1940 … Толковый словарь Ушакова

Бонитет, состоятельность Словарь русских синонимов. платежеспособность сущ., кол во синонимов: 3 бонитет (3) платёжеспособность (1) … Словарь синонимов

- (ability to pay) Принцип, согласно которому всякий налог (tax) должен взиматься с тех, кто в состоянии его заплатить. Оплата общественных благ (public goods) и перераспределение дохода (income redistribution) невозможны без налогообложения;… … Экономический словарь

платежеспособность - ПЛАТЕЖЕСПОСОБНОСТЬ, кредитоспособность ПЛАТЕЖЕСПОСОБНЫЙ, кредитоспособный … Словарь-тезаурус синонимов русской речи

платежеспособность - 1. Финансовое состояние частного лица или компании, которое характеризуется возможностью расплачиваться со всеми долгами по мере наступления сроков платежей. 2. Величина, на которую активы банка превышают его обязательства.… … Справочник технического переводчика

Способность юридического или физического лица своевременно и полностью выполнять свои платежные обязательства перед кредиторами и бюджетами всех уровней. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Платежеспособность - (solvency, paying capacity) наличие на протяжении длительного времени достаточных денежных средств для исполнения финансовых обязательств по наступлении срока их исполнения … Экономико-математический словарь

Платежеспособность - – возможность государства, юридических и физических лиц своевременно и в полном размере выполнять свои денежные обязательства, вытекающие из торговых, кредитных и других операций. От платежеспособности зависит доступ к кредитным ресурсам, выбор… … Коммерческая электроэнергетика. Словарь-справочник

Возможность государства, юридических и физических лиц своевременно и в полном размере выполнять свои денежные обязательства, вытекающие из торговых, кредитных и других операций. От П. зависит доступ к кредитным ресурсам, выбор формы расчетов… … Энциклопедический словарь экономики и права

Книги

- Организация деятельности коммерческого банка. Учебник. Гриф УМО вузов России , Звонова Е.А.. В учебнике, подготовленном в соответствии с требованиями федеральных государственных стандартов третьего поколения для подготовки бакалавров направления "Экономика" (080100), профилей"…

Внешним проявлением финансовой устойчивости выступает платежеспособность. Платежеспособность - это способность предприятия своевременно и полностью выполнить свои платежные обязательства, вытекающих из торговых, кредитных и иных операций платежного характера. Оценка платежеспособности предприятия определяется на конкретную дату.

Способность предприятия вовремя и без задержки платить по своим краткосрочным обязательствам называется ликвидностью. Ликвидность предприятия - это способность предприятия своевременно исполнять обязательства по всем видам платежей. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы. Основные средства (если только они не приобретаются с целью дальнейшей перепродажи), как правило, не являются источниками погашения текущей задолженности предприятия в силу своей специфической роли в процессе производства и, как правило, из-за затруднительных условий их срочной реализации.

Предприятие может быть ликвидным в той или иной степени, поскольку в состав текущих активов входят самые разнородные оборотные средства, среди которых имеются как легко реализуемые, так и труднореализуемые. Ликвидность активов - это способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период трансформации, тем выше ликвидность активов.

В ходе анализа ликвидности решаются следующие задачи:

Оценка достаточности средств, для покрытия обязательств, сроки которых истекают в - --соответствующие периоды;

Определение суммы ликвидных средств и проверка их достаточности для выполнения срочных обязательств;

Оценка ликвидности и платежеспособности предприятия на основе ряда показателей.

В то же время в составе краткосрочных пассивов обычно выделяются обязательства различной степени срочности. Отсюда одним из способом оценки ликвидности на стадии предварительного анализа является сопоставление определенных элементов актива и пассива между собой. С этой целью обязательства предприятия группируются по степени их срочности, а его активы - по степени ликвидности (скорости возможной реализации). Так, наиболее срочные обязательства предприятия (срок оплаты которых наступает в текущем месяце) сопоставляются с величиной активов, обладающих максимальной ликвидностью (денежные средства, легко реализуемые ценные бумаги). При этом часть срочных обязательств, остающихся необеспеченными, должна уравновешиваться менее ликвидными активами - дебиторской задолженностью предприятий с устойчивым финансовым положением, легко реализуемыми запасами товарно-материальных ценностей. Прочие краткосрочные обязательства соотносятся с такими активами, как дебиторы, готовая продукция, производственные запасы и др.

Ликвидность означает способность предприятия переводить активы предприятия в ликвидные средства (наличные и безналичные денежные средства), при этом процесс перевода активов в ликвидные средства может происходить как с потерей, так и без потери балансовой стоимости активов, то есть скидками с цены.

В настоящее время существует два подхода определению ликвидности.

Первый состоит в отождествлении ликвидности и платежеспособности, при этом под платежеспособностью предприятия подразумевается его способность погасить краткосрочную задолженность своими средствами.

Второй подход определяет возможность реализации материальных и других ценностей для превращения их в денежные средства, при этом все имущество по степени ликвидности подразделяют на четыре группы:

Первоклассные ликвидные средства - все виды денежных средств (наличные и безналичные);

Быстрореализуемые активы - краткосрочные финансовые вложения (ценные бумаги со сроком погашения до 12 месяцев), вложения, для обращения которых в денежные средства требуется определенное время, в эту группу активов включаются дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие оборотные активы;

Среднереализуемые активы - долгосрочные финансовые вложения (все остальные ценные бумаги), запасы сырья, материалов, малоценные и быстроизнашивающиеся предметы, незавершенное производство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие запасы и затраты;

Труднореализуемые или неликвидные активы - имущество, предназначенное для текущей хозяйственной деятельности (нематериальные активы, основные средства и оборудование к установке, капитальные и долгосрочные финансовые вложения, то есть итог раздела 1 актива баланса).

Ликвидность - одна из важнейших характеристик финансового состояния фирмы, определяющая возможность предприятия своевременно оплачивать счета и фактически является одним из показателей банкротства.

Для оценки платежеспособности предприятия используется три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

Коэффициент абсолютной (мгновенной) ликвидности отражает способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Краткосрочные обязательства корректируются на статьи "Доходы будущих периодов", "Резервы предстоящих расходов и платежей", а также "Фонды потребления".

где ДС - денежные средства, КФВ - краткосрочные финансовые вложения, ТП - скорректированные текущие пассивы.

Основным фактором повышения уровня абсолютной ликвидности является равномерное и своевременное погашение дебиторской задолженности.

Этот коэффициент показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуется проводить анализ динамики данных показателей, дополняя его сравнительным анализом материалов по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Коэффициент быстрой ликвидности показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. При расчете данного показателя основным вопросом является разделение текущих активов на ликвидную и трудноликвидную части. Этот вопрос в каждом конкретном случае требует отдельного исследования, т.к. к ликвидной части можно безоговорочно можно отнести лишь денежные средства.

Показатель исчисляется по более узкому кругу текущих активов, когда из расчета исключены производственные запасы. Дело здесь не только в значительно меньшей ликвидности запасов, но и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут оказаться существенно ниже затрат по их приобретению. В условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. Анализируя динамику этого коэффициента, следует обращать внимание и на факторы, обусловившие его изменение. Если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, то это не характеризует деятельность предприятия с положительной стороны. Коэффициент быстрой ликвидности равен сумме денежных средств, расчетов и прочих активов, деленной на сумму текущих обязательств.

,

,

где ДЗ - дебиторская задолженность.

Для повышения уровня текущей ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами, для чего следует увеличивать собственные оборотные средства и обоснованно снижать уровень запасов.

Коэффициент текущей ликвидности показывает платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов.

,

,

где ТА - текущие активы, ТП - скорректированные текущие пассивы.

Уровень коэффициента текущей ликвидности непосредственно определяется наличием долгосрочных источников формирования запасов. Для повышения уровня рассматриваемого коэффициента необходимо пополнять реальный собственный капитал предприятия и обоснованно сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности.

У рассматриваемого показателя есть существенный недостаток: он не учитывает различий в составе оборотных активов, некоторые из них более ликвидны, чем другие. Это может привести к тому, что у компании возникнут проблемы с денежными средствами, а значение коэффициента останется высоким.

Ситуация, при которой компании не хватает ресурсов для поддержания достигнутого масштаба операций, называется чрезмерным расширением. Это случается, если компания очень быстро наращивает масштабы деятельности или если она была не полностью профинансирована на предыдущих этапах развития. Первым симптомом указанной угрозы становится хроническая нехватка денежных средств для обеспечения повседневной потребности в них. В результате возникает угроза банкротства. Возможным способом выхода из такого опасного положения является обращение к долгосрочным займам.

Не существует каких-то единых подходов для рассмотренных показателей работы фирмы. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Тем не менее, заметим, что владельцы предприятия (акционеры, инвесторы и другие лица, сделавшие взнос в уставный капитал) предпочитают допустимый рост в динамике доли заемных средств. Кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды, и другие деловые партнеры) отдают естественное предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

Итак, причины финансовой несостоятельности и плохой платежеспособности можно разделить на внешние и внутренние. К внешним причинам относятся, прежде всего, экономические факторы (общий спад производства в стране, кризис неплатежей, банкротство должников), политические (политическая нестабильность общества, несовершенство законодательства в области хозяйственного права, условия экспорта и импорта), а также уровень развития науки и техники (устаревшие технологии, недостаточность капитальных вложений в наукоемкие производства, неудовлетворительный ход конверсии) и др. Чтобы смягчить воздействие такого рода факторов, предприятие может провести ряд мероприятий. Среди них можно назвать выпуск в обращение новых акций. Тот факт, что фондовый рынок в стране все еще развит слабо, служит аргументом весьма осторожного привлечения необходимых средств по такому каналу.

Более надежным методом улучшения финансового состояния фирмы является диверсификация производства (рассредоточение активов по различным видам деятельности). В ряде случаев эффективно ограничение сфер производственной деятельности. Например, в уставе ряда нефтегазовых организаций к основным видам деятельности, связанной с добычей нефти и газа, до недавнего времени была отнесена также строительная деятельность, не связанная с основным и вспомогательным производством, эксплуатация жилого фонда, водоканализационных сетей, производство и реализация пищевой и сельскохозяйственной продукции и т.д.

Среди внутренних факторов возникновения неплатежеспособности можно выделить те, устранение которых напрямую зависит от успешной совместной работы бухгалтерии, финансового отдела и менеджмента. К ним относятся: наличие дефицита собственных оборотных средств, рост дебиторской и кредиторской задолженности, несовершенство механизма определения фактической цены реализации продукции и низкая договорная дисциплина. Существенным фактором, оказывающим влияние на оздоровление финансового состояния предприятия, является погашение дебиторской задолженности. Одним из вариантов решения этой проблемы может стать проведение финансовых операций между факторинговой компанией или коммерческим банком и предприятием. Еще один путь для погашения дебиторской задолженности - это договор-цессия, т.е. уступка требований и передача права собственности.

Можно также выделить некоторые нетрадиционные методы обновления материальной базы и ускоренной модернизации основных фондов, одним из которых является лизинг. Лизингодатель, предоставляя лизингополучателю основные фонды на установленный договором срок и за определенную плату, по существу реализует принципы срочности, возвратности и платности, присущие кредитной сделке. С другой стороны, и лизингодатель, и лизингополучатель оперируют капиталом не в денежной, а в производственной форме, что сближает лизинг с инвестированием, поднимает его экономическую значимость.

Кроме того, важный фактор финансового оздоровления фирмы - совершенствование договорной работы и договорной дисциплины. Влияние этого фактора невозможно выявить без учета отраслевых особенностей производства и организации финансов. Учитывая массовые неплатежи между предприятиями, уместно было бы заключение договора-инкассо с банком на акцептную форму расчетов с предприятиями-покупателями по обязательным поставкам, а также заключение с банком договора об автоматическом начислении штрафа за каждый день просрочки при несвоевременной оплате продукции с выставлением платежного требования в адрес банка, обслуживающего покупателя.

Итак, платежеспособность фирмы, ее возможность производить необходимые платежи и расчеты в определенные сроки, зависящая как от притока денежных средств дебиторов, покупателей и заказчиков фирмы, так и от оттока средств для выполнения платежей в бюджет, расчетам с поставщиками и другими кредиторами фирмы - ключевой фактор ее финансовой стабильности. Недаром в России какое-либо сотрудничество с предприятием, фирмой, банком всегда начинают с оценки его платежеспособности. Для руководства фирмы особенно важно проводить систематический анализ платежеспособности предприятия для эффективного управления им, для предупреждения возникновения и своевременного прекращения уже возникших кризисных ситуаций.

При оценке платежеспособности, прежде всего, важно измерить, в какой мере все оборотные активы предприятия перекрывают имеющуюся краткосрочную задолженность; в какой степени эту задолженность можно покрыть без привлечения материальных оборотных средств, т.е. за счет денежных средств, краткосрочных финансовых вложений и средств в расчетах и, наконец, какую часть краткосрочной задолженности реально погасить самой мобильной суммой активов - денежными средствами и краткосрочными финансовыми вложениями.

Определение показателей платежеспособности:

Рассчитанные коэффициенты необходимо отразить в таблице №3.

Таблице №3 - Определение показателей платёжеспособности

|

Показатели |

Значение |

Отклонение |

||

|

На начало |

На конец |

|||

|

| ||||

|

| ||||

|

| ||||

Вывод: Проводя анализ платежеспособности видно, что ни один из показателей не соответствует нормативным значениям. Это говорит о том, что данное предприятие является не платежеспособным. Финансовое состояние организации не позволяет своевременно и полно оплачивать предстоящие платежи, выполнять свои финансовые обязательства.

В статье мы разберем основные коэффициенты платежеспособности предприятия и формулы их расчета.

Платежеспособность предприятия. Определение

Платежеспособность – это способность предприятия своевременно и в полном объеме погашаться свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия.

Для погашения своих обязательств (кредитов) предприятием может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов:

- наличия активов у предприятия различных видов;

- уровня ликвидности активов, который определяется степенью их реализуемости.

Структура активов предприятия

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

Высоколиквидные ликвидные активы (А1)

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Быстро реализуемые активы (А2)

Быстро реализуемые активы предприятия относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

Медленно реализуемые активы (А3)

Медленно реализуемые активы входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (> 12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенная продукция и полуфабрикаты, НДС по приобретенной ценности.

Труднореализуемые активы (А4)

Труднореализуемые активы являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, земля, нематериальные активы: патенты, торговые марки.

Главное отличие платежеспособности от кредитоспособности предприятия

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

(аналог: срочная ликвидность ) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности К бл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для К абл >0,2.

– показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности К ол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

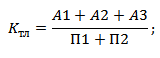

– отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

К вп – коэффициент восстановления платежеспособности предприятия;

Нормативным значением показателя считается К вп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если К вп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

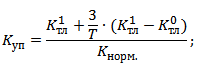

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

К уп – коэффициент утраты платежеспособности предприятия;

К тл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

К норм – нормативное значение коэффициента текущей ликвидности (К норм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности К уп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. К уп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

Анализ платежеспособности организации

Платежеспособность: что это такое

Платежеспособность - это возможность организации вовремя оплачивать свои долги. Это основной показатель стабильности ее финансового состояния. Иногда вместо термина "платежеспособность" говорят, и это в целом правильно, о ликвидности, т. е. возможности тех или иных объектов, составляющих актив баланса, быть проданными. Это наиболее широкое определение платежеспособности. В более тесном, конкретном смысле платежеспособность - это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей погашения в ближайшее время.

Когда мы говорим о платежеспособности организации, ее активы должны рассматриваться нами как обеспечение ее долгов, то есть как то имущество, которое мы можем обратить в деньги, чтобы расплатиться по имеющимся обязательствам.

При этом при оценке платежеспособности организации всегда следует принимать во внимание возможность существования двух точек зрения на ее финансовое положение.

Теория статического баланса

В первом случае (теория статического баланса) мы оцениваем финансовое положение организации исходя из допущения возможности прекращения ею своей деятельности и необходимости, следовательно, единовременно погасить все свои долги. Такой подход очень важен с позиций оценки риска возможного банкротства организации. В этом случае анализ платежеспособности позволяет увидеть, хватит ли у организации имущества, чтобы расплатиться по всем своим долгам. Для этого весь актив баланса сопоставляется со всей кредиторской задолженностью организации. При этом деление активов на внеоборотные и оборотные, а обязательств - на краткосрочные и долгосрочные не имеет значения.

Таким образом, статический баланс предполагает оценку платежеспособности по алгоритму, представленному на схеме 1.

Схема 1

Измеряется показатель платежеспособности по статическому балансу коэффициентом

где А - актив баланса, а K - долги предприятия (его кредиторская задолженность, привлеченный капитал).

Оценивая возможные значения данного коэффициента можно сказать, что при его расчете организация всегда будет выглядеть платежеспособной, так как при наличии даже минимального объема собственных источников средств (раздел пассива баланса "капитал и резервы") значение данного коэффициента будет больше единицы.

Однако это не совсем так. Если мы при оценке финансового положения организации вводим в свои рассуждения предположение о ее возможном закрытии, то, рассматривая актив баланса как обеспечение обязательств, мы должны переоценить актив до так называемых ликвидационных цен. Это цены, которые можно будет выручить при распродаже активов вследствие ликвидации фирмы.

Ликвидационные цены всегда ниже тех, по которым имущество отражается в балансе (то есть себестоимости или остаточной стоимости). По статистике ликвидационная цена составляет от 60 до 40 % оценки активов по фактическим затратам на приобретение или остаточной стоимости.

Исходя из этого, если коэффициент L больше единицы, то это очень радующий нас показатель.

Так, например, мы имеем упрощенный баланс некой организации "А" следующего вида:

Предположим, что переоценка актива до ликвидационных цен даст следующие результаты: основные средства - 150; товары - 100.Следовательно,

L = 550 / 450 = 1,2

Таким образом, наш показатель платежеспособности, рассчитанный исходя из положений теории статического баланса, носит положительный характер, поскольку риск банкротства нашей организации минимален.

Теория динамического баланса

Второй подход к оценке платежеспособности организации (теория динамического баланса) исходит из допущения того, что в ближайшем обозримом будущем организация не закроется.

Данный подход базируется на допущении непрерывности деятельности, согласно которому предполагается, что организация будет продолжать свою деятельность в обозримом будущем, и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке.

Этот подход позволяет оценить платежеспособность организации с позиций ее текущей деятельности без ориентации на вероятность банкротства. Если организация нормально функционирует и не собирается закрываться, то у нее не возникает необходимости распродавать все свое имущество для погашения долгов. В этом случае в качестве обеспечения текущих (краткосрочных) обязательств организации рассматриваются те активы, которые в ближайшее время будут обращены в деньги не в результате тотальной распродажи, а в ходе нормальной деятельности организации.

Оценивая платежеспособность предприятия, в этом случае мы сопоставляем объем его наиболее ликвидного имущества с текущей кредиторской задолженностью. Общий принцип оценки платежеспособности в рамках теории динамического баланса может быть представлен на схеме 2.

Схема 2

Основные коэффициенты оценки платежеспособности

При анализе платежеспособности предприятия с позиций допущения непрерывности его деятельности обычно рассчитывается три основных коэффициента:

- коэффициент текущей платежеспособности;

- коэффициент быстрой платежеспособности;

- коэффициент абсолютной платежеспособности.

Коэффициент текущей платежеспособности L(1) дает оценку возможности предприятия погашать свои долги, показывая сколько рублей оборотных средств приходится на один рубль краткосрочной кредиторской задолженности.

Данный коэффициент рассчитывается по формуле:

где А - оборотные активы фирмы; K - краткосрочная кредиторская задолженность.

Этот коэффициент демонстрирует, насколько текущие долги фирмы покрываются ее оборотными акти- вами.

А определяется как итог раздела "Оборотные активы" баланса, K - это итог раздела "Краткосрочные обязательства" баланса.

Обычно приводится критическое нижнее значение показателя текущей платежеспособности, равное 2; однако это лишь ориентировочные параметры, указывающие на порядок показателя, но не на его точное нормативное значение.

Так, в нашем примере

L(1) = 500 / 450 = 1,1

Таким образом, значение коэффициента L(1) существенно ниже его стандартного показателя. Это свидетельствует о существующем риске несвоевременного погашения текущих обязательств.

Обратите внимание: анализ платежеспособности нашей организации с позиций теории статического баланса говорил о хороших показателях возможности организации оплачивать свои долги.

Анализ платежеспособности с позиции теории динамического баланса говорит совсем о другом. Это как нельзя лучше демонстрирует разницу между этими двумя подходами. У нашего предприятия достаточно имущества, чтобы погасить все свои долги при ликвидации бизнеса, но не хватает оборотных активов, чтобы своевременно расплачиваться по текущим долгам при нормальном продолжении дел.

Вместе с тем не все так печально. Следует помнить, что такой элемент оборотных активов организации как запасы отражается в балансе по ценам приобретения. Если же рассматривать запасы организации как обеспечение ее краткосрочных обязательств, то во внимание должны приниматься возможные цены их продажи.

Так, допустим, что в нашем примере предполагаемая цена продажи товаров составит 350. В этом случае значение L(1) составит:

L(1) = 650 / 450 = 1,4

Это существенно улучшает картину платежеспособности, получаемую по данным нашего баланса.

При расчете коэффициента быстрой платежеспособности L(2) , из числителя исключается такой показатель как запасы, то есть материалы, полуфабрикаты, готовая продукция и товары. Коэффициент принимает следующий вид:

где ДЗ - сумма дебиторской задолженности, показанной в активе баланса предприятия, а ДC - денежные средства фирмы и их эквиваленты (краткосрочные финансовые вложения).

ДЗ определяется как сумма строки "Дебиторская задолженность" (платежи по которой ожидаются в течение двенадцати месяцев после отчетной даты), а ДC - как сумма строк: "Краткосрочные финансовые вложения", "Касса", "Расчетные счета", "Валютные счета" и "Прочие денежные средства".

Логика исключения из числителя суммы оценки запасов состоит не только в значительно меньшей в сравнении с дебиторской задолженностью и денежными средствами степенью их ликвидности, но и (что гораздо более важно) то, что деньги, которые можно выручить в случае вынужденной продажи запасов, могут быть существенно меньше расходов по их приобретению.

В большинстве современных работ, посвященных анализу отчетности, приводится ориентировочное нижнее значение показателя быстрой платежеспособности - 1, однако эта оценка носит также весьма условный характер.

Инструкция

Чтобы определить коэффициент текущей ликвидности , следует воспользоваться формулой:K = (ОА – ДЗ – Зук)/ТП, где:ОА – оборотные активы;ДЗ – дебиторская ;Зук – задолженность учредителей по взносам в капитал компании;ТП – текущие пассивы.

Возьмите данные, используемые для расчета этого показателя, из бухгалтерского баланса. Оборотные активы – строка 290, где учитываются основные средства труда (сырье, материалы, оборудование со сроком службы не больше года, незавершенное на данном этапе строительство и т.д.)

Оборотные активы проходят три стадии процесса, который непрерывность движения капитала. Это денежная, производственная и снова денежная стадии. На первом этапе вложенные деньги обращаются в запасы сырья и исходных материалов, на втором – в готовую продукцию, а на третьем – в выручку.

Дебиторская задолженность, строка 230 баланса, долговых требований предприятия. Она включает в себя денежные суммы, которые причитаются данной компании со стороны других компаний и/или физических лиц. Задолженность учредителей по взносу в общий капитал – это строка 220.

Точка безубыточности является важнейшим показателем платежеспособности компании, ее финансового равновесия. Чем выше финансовые показатели над точкой безубыточности, тем лучше платежеспособность компании, а величина превышения называется запасом финансовой прочности.

Источники:

- как рассчитать маржинальный доход